Inwestor wpłaca złoto 585 na 3 dni. Depozyty w złocie

Ludzie zawsze starali się zabezpieczyć przyszłość swoją i swoich dzieci, stworzyć sobie jakieś ubezpieczenie na wypadek nieprzewidzianych okoliczności, zapewnić bezpieczeństwo swoim oszczędnościom i, jeśli to możliwe, generować dochód.

Wiadomo, że pieniądze muszą „pracować”, przynosząc nawet niewielki zysk. Dziś nawet emerytowane babcie rozumieją, że przechowywanie pieniędzy w słoiku z ogórkami jest głupotą. Jednym ze sposobów inwestowania środków są depozyty bankowe, a depozyty Sbierbanku (depozyty gotówkowe i rachunki w złocie) należą do najbardziej atrakcyjnych dla populacji.

Wybór banku

W Federacji Rosyjskiej istnieje wiele organizacji bankowych współpracujących z ludnością, a oceny banków oparte na różnych wskaźnikach (aktywa, wskaźniki kredytów i depozytów, płatności podatkowe itp.) można znaleźć na stronach wielu serwisów internetowych . Nawiasem mówiąc, najwyższe pozycje w rankingach należą do Sbierbanku Federacji Rosyjskiej, VTB, Gazprombanku, Banku Moskwy itp.

To właśnie wiarygodność banku, jego reputacja jest ważnym kryterium wyboru potencjalnego deponenta. Pomimo Systemu Ubezpieczania Depozytów, który gwarantuje zwrot środków prywatnym deponentom, nikt nie chce ryzykować swoich ciężko zarobionych pieniędzy. Tak więc na liście głównych powodów wyboru banku pierwszym jest niezawodność, a następnie:

- Oprocentowanie. Oczywiste jest, że im wyższe odsetki zapłacone od lokaty, tym większy zysk otrzyma klient, dlatego ważne jest monitorowanie. Jednak i tutaj są pułapki;

- Termin lokaty, możliwość jej uzupełnienia, wcześniejsza wypłata środków itp. Jednym słowem wszystko, co daje deponentowi swobodę zarządzania własnymi środkami;

- Lokalizacja. Być może ten punkt jest najbardziej istotny dla emerytów i osób niepełnosprawnych, choć dziś usługa bank@-online staje się coraz bardziej powszechna.

Stopy depozytowe

Na początek warto zdefiniować samo pojęcie „depozyt”, które spotyka się wszędzie. Depozyt to pieniądze przekazywane przez klienta do banku w celu przechowania pod pewnymi warunkami. Lokata może mieć charakter terminowy lub stały. Bank ma obowiązek zwrócić depozyt deponentowi zgodnie z warunkami zawartej umowy.

W istocie bank pożycza te pieniądze, zgadzając się zapłacić odsetki. Lokata to lokata bankowa, najwygodniejszy i co najważniejsze zrozumiały sposób lokowania środków.

Główne rodzaje depozytów:

- pilne bez możliwości uzupełnienia,

- pilne uzupełnienie,

- poste restante.

Oprocentowanie depozytów zależą od wielu komponentów, z których najważniejsze to:

- kwota depozytu,

- pilna sprawa,

- stopa refinansowania Banku Centralnego Federacji Rosyjskiej.

W ciągu ostatnich trzech lat oprocentowanie depozytów, w tym depozytów Sbierbanku, spada.

Dlaczego stopy procentowe spadają?

Dzieje się tak ze względu na spadek stopy refinansowania Centralnego Banku Rosji. Stopa refinansowania to procent, jaki Bank Centralny pobiera od banków za udzielone pożyczki. Ponadto za pomocą tego kursu Bank Centralny reguluje kurs waluty krajowej.

Stopa refinansowania jest bezpośrednio powiązana z poziomem inflacji w Rosji. Tak więc w styczniu 2002 r. było to 25%, a w lipcu 2012 r. - 8%. Stopa inflacji w 2002 r. wyniosła około 19%, a w 2012 r. – 9%. Sbierbank nie był wyjątkiem – oprocentowanie depozytów zostało w tym roku obniżone.

Są banki, które oferują oprocentowanie wyższe niż stopa refinansowania. Ale po pierwsze warto upewnić się o wiarygodności tego banku, a po drugie zwiększa to podatek od zysku deponenta.

Co oferuje Sbierbank?

Spójrzmy na depozyty Sbierbanku w 2012 roku. Oprócz specjalnych programów emerytalnych oferowane są następujące depozyty Sbierbanku w rublach:

- Wkład, o który wzywa Rada Bezpieczeństwa "Na wysokości"

. Wydarzenie to zbiegło się w czasie z Igrzyskami Olimpijskimi w Londynie i zbliżającymi się Zimowymi Igrzyskami Olimpijskimi w Soczi. Sbierbank klasyfikuje ten depozyt jako depozyt o wyższej stopie procentowej. Rzeczywiście, maksymalne oprocentowanie wynosi 8,75% w skali roku. Z zastrzeżeniem lokaty terminowej na dwa lata.

Istnieją jednak również istotne ograniczenia: minimalna kwota depozytu wynosi 10 tysięcy rubli. Nie przewiduje się możliwości uzupełnienia lokaty, a w przypadku wcześniejszej spłaty (powyżej 6 miesięcy) naliczane są jedynie minimalne odsetki, takie same jak w przypadku lokaty na żądanie.

- Odsetki od depozytów Sbierbanku Rosji „Zapisz”, „Uzupełnij” i „Zarządzaj” wynoszą w zależności od kwoty depozytu i terminu zapadalności od 4% do 8% w skali roku. Różnice pomiędzy depozytami dotyczą minimalnej kwoty depozytu (1 tysiąc rubli dla „Zapisz”, „Uzupełnij” i 30 tysięcy dla „Zarządzaj”), możliwości/niemożności uzupełnienia, a także okresu depozytu.

- Osobną kategorią są depozyty oferowane przez Sbierbank w ramach specjalnych programów. Przykładowo lokata „Dar Życia” przewiduje możliwość przekazania 0,3% w skali roku od całkowitej kwoty lokaty na Fundusz Pomocy Dzieciom Chorym na Nowotwory „Podaruj życie”.

- Sbierbank oferuje depozyty w rublach, które zapewniają klientowi swobodę działania w bardzo ograniczonym zakresie. Dokładniej, istnieje tylko jeden taki wkład - Konto oszczędnościowe w Sbierbanku . Wysokość depozytu początkowego, okres przechowywania, możliwość uzupełnienia nie są ograniczone, ale stawki za taki depozyt są minimalne: od 1,5% do 2,3% rocznie.

- Najbardziej dochodową lokatą w Sbierbanku jest być może depozyt przeznaczony dla klientów VIP. Warunki takich rachunków są rzeczywiście niezwykle elastyczne, a maksymalne oprocentowanie wynosi 8,5% lub więcej. Ale minimalna kwota wyraźnie nie jest przeznaczona dla osób o średnich dochodach - od 1 000 000 rubli.

wnioski

Sbierbank Rosji jest naprawdę jedną z najbardziej niezawodnych i popularnych organizacji bankowych wśród ludności. Pakiet kontrolny SB należy do Centralnego Banku Rosji.

Według statystyk 50% populacji ufa swoim oszczędnościom Sberbankowi. Na terytorium Federacji Rosyjskiej działa ponad 20 tysięcy oddziałów SB, co czyni go również najbardziej dostępnym.

Depozyty bankowe Sbierbanku dają możliwość niezawodnego przechowywania środków, ochrony przed inflacją i osiągania zysków.

Istnieją jednak argumenty nie przemawiające za składaniem depozytów w Radzie Bezpieczeństwa. Depozyty w Sbierbanku Rosji wymagają szeregu istotnych ograniczeń dotyczących minimalnej kwoty depozytu lub możliwości wcześniejszej wypłaty i/lub uzupełnienia.

Im większa swoboda, jaką oferuje klient w dysponowaniu własnymi środkami, tym niższe oprocentowanie. W zasadzie jest to naturalne: żaden bank nie będzie działał ze stratą; zadaniem organizacji bankowej jest uzyskanie maksymalnego możliwego zysku.

Ale inwestor oczywiście przede wszystkim szuka maksymalnych korzyści dla siebie. Powstaje pytanie: czy w Sbierbanku są korzystne dla wszystkich depozyty, jakaś alternatywa dla wyżej wymienionych depozytów?

Nieprzydzielone konta metalowe

Najpopularniejszymi lokatami w Sbierbanku w 2012 roku były depozyty w złocie. Płynność złota rośnie ze względu na niekorzystną sytuację gospodarczą na świecie, ponieważ to właśnie w takim czasie inwestorzy, zarówno duzi, jak i mali, starają się inwestować w coś materialnego i bez przesady wiecznego – np.

Depozyty złota w Sbierbanku Rosji lub bezosobowe konta metalowe to konta odzwierciedlające ilość złota deponenta. Innymi słowy deponent kupuje lub przynosi do banku złoto, a jego równowartość w pieniądzu widoczna jest na koncie. Rada Bezpieczeństwa nie pobiera odsetek od takiego depozytu; inwestor uzyskuje zysk w związku ze wzrostem cen złota.

Oczywiście ceny żółtego metalu mogą spaść, ale w ostatnich dziesięcioleciach na rynku złota nie doszło do katastrofalnych załamań. Inną rzeczą jest to, że depozyty złota w Sbierbanku nie mają na celu generowania natychmiastowych zysków. Wręcz przeciwnie: ze względu na spread bankowy (różnicę cen zakupu i sprzedaży) klient natychmiast traci część środków. Ale w dłuższej perspektywie obowiązkowe ubezpieczenie medyczne (niezidentyfikowane konta metalowe) gwarantują bezpieczeństwo środków i zysków.

Rentowność w ramach obowiązkowego ubezpieczenia zdrowotnego

Ponieważ w przeciwieństwie do depozytów gotówkowych, Sbierbank nie pobiera odsetek od depozytów złota, o ich rentowności decyduje dynamika cen złota. I ta dynamika wygląda imponująco.

W latach 1999-2009 cena złota w Rosji wzrosła 15-krotnie. Jeśli uwzględnimy okresy recesji (2000 i 2004), średnia stopa zwrotu wyniosła 13% rocznie. Jest to wartość wyższa niż stopa depozytów bankowych, ale nie mówi wszystkiego. W końcu, jeśli pamiętamy „czarny” rok niewypłacalności (1998), wówczas zwrot ze złota w porównaniu do rubla wyniósł prawie 244% rocznie.

W bieżącym 2012 roku cena złota nadal rośnie i najprawdopodobniej tendencja ta utrzymuje się od dłuższego czasu.

Plusy i minusy kont w złocie

Lokaty metali Sbierbanku na rok 2012, podobnie jak i na lata poprzednie, są atrakcyjne dla klientów ze względu na możliwość natychmiastowego zakupu i sprzedaży metalu w bezosobowej formie.

W przeciwieństwie do stałych depozytów gotówkowych, złoto można wpłacać i wypłacać z konta w dowolnym momencie. Minimalna i maksymalna wielkość depozytu nie jest ograniczona – SB realizuje transakcje złotem z dokładnością do 0,1 grama. Założenie i prowadzenie konta jest bezpłatne, a przy zakupie/sprzedaży metalu nieprzydzielonego nie jest naliczany podatek VAT.

Istnieją oczywiście ograniczenia. Nie da się więc np. przelać pieniędzy z konta na konto (w przypadku osób fizycznych), a przy wypłacie złota w postaci fizycznej (kruszców) z konta należy zapłacić podatek VAT w wysokości 18%. Kolejną ważną kwestią jest to, że takie konta nie podlegają, dlatego wiarygodność banku powinna być prerogatywą przy wyborze.

Obecnie nie wszystkie oddziały Sbierbanku mogą świadczyć usługę otwarcia obowiązkowego ubezpieczenia medycznego. Możliwość otwarcia rachunku metalowego należy sprawdzić u operatora oddziału lub na stronie internetowej SB. Należy pamiętać, że cena złota i spread bankowy mogą również znacznie się różnić w zależności od oddziału.

Inwestorzy mogą nie tylko inwestować swoje aktywa w walutę i zarabiać na niej. Istnieją inne metody inwestowania. Jednym z najbardziej efektywnych jest inwestowanie w złoto w celu osiągnięcia zysku. Nie zapominaj jednak, że tę metodę należy stosować z dużą ostrożnością.

Złoto jest jedną z głównych wartości na świecie. Metal ten jest popularny od wielu stuleci. Wiele osób na tym zarabia. Minimalne ryzyko depozytów to bank, który pomoże Ci osiągnąć zysk. Metale szlachetne to gwarancja przyszłości. Przeczytaj artykuł o tym jak z zyskiem inwestować pieniądze w złoto.

Perspektywy inwestycyjne

Inwestowanie pieniędzy w czasie kryzysu w złoto jest skuteczną ochroną w czasach zawirowań finansowych. Najbezpieczniej jest inwestować w złoto. W takich sytuacjach można łatwo zwiększyć swój kapitał. Najważniejszą pozytywną cechą tych inwestycji jest ochrona przed inflacją. Jednak opłacalna inwestycja ma miejsce tylko wtedy, gdy jest to inwestycja długoterminowa, a nie na miesiąc czy dwa.

Rodzaje inwestycji

Istnieje wiele możliwości ulokowania swoich pieniędzy. „Jak najlepiej to zrobić? W końcu inwestowanie w złoto jest ryzykowne” – mówisz. Jest to jednak błędne przekonanie. W dłuższej perspektywie inwestowanie w złoto jest jednym z najbardziej niezawodnych. Istnieje kilka możliwości inwestowania pieniędzy w złoto.

Magazyn

Finanse można inwestować w akcje spółek wydobywających złoto. Klient otrzyma dywidendę (procent od zysków spółki). Im lepiej rozwija się firma, tym więcej możesz zarobić.

Najbardziej niezawodne depozyty złota oferują banki. Konieczne jest wybranie instytucji, w której oprocentowanie jest wyższe. W takim przypadku zawierasz umowę, która określa wcześniej ustalony procent. Jeśli instytucja bankowa upadnie i straci cały swój majątek, klient otrzymuje zwrot pieniędzy w metalach szlachetnych.

Sztaby i monety

W bankach można kupić sztabki i monety (historyczne i inwestycyjne). Te pierwsze są znacznie droższe. Przykładowo w kasie oszczędnościowej znajduje się najdroższa moneta kolekcjonerska, waży około kilograma i kosztuje 2 600 000 rubli, mimo że dziś 1 kilogram złota kosztuje 1 600 000. Dzieje się tak, ponieważ moneta ma wartość historyczną i kolekcjonerską - tak jest z tego powodu jego wartość jest znacznie wyższa.

Dekoracje

Pieniądze nie zawsze są inwestowane w złoto bankowe. Jest też ogromna ilość złotej i zabytkowej biżuterii. Czasem można na nich nieźle zarobić. Nie zapominaj jednak, że może to być podróbka lub tańszy stop niż twierdzi sprzedawca. Ta metoda jest jedną z najłatwiejszych. Przyszedłem do sklepu jubilerskiego, kupiłem ciekawy i piękny produkt i wyszedłem. Prosto i łatwo.

Należy jednak pamiętać o wadach:

- Po wyjściu ze sklepu cena złotej biżuterii natychmiast spada o 15-27%;

- Biżuteria bardzo często wykonywana jest z dodatkiem zanieczyszczeń, w przeciwieństwie do sztabek i monet bulionowych.

Cena produktu obejmuje: usługi specjalistów, pośredników, reklamę itp. Czyli w biżuterii przepłaca się duży procent. Inwestowanie pieniędzy w biżuterię nie jest najlepszą opcją, dlatego trzeba inwestować w złoto, ale mądrze, dlatego kupowanie „biżuterii” jest opcją wątpliwą.

Handel giełdowy

Złotem można handlować za pośrednictwem brokerów. To jedna z trudniejszych opcji. Osoba musi przestudiować całe działanie giełdy. Jednak jest w tym duży plus. Na złocie można zarabiać nie tylko wtedy, gdy ceny rosną, ale także wtedy, gdy spadają.

Obowiązkowe ubezpieczenie zdrowotne

Bezosobowe konto metalowe. Jest to korzystne, ponieważ zamiast pieniędzy złoto jest przechowywane w bezosobowym ekwiwalencie i obliczane jest w gramach lub kilogramach. Wpłacasz określoną kwotę do banku, a oni natychmiast przeliczają ją po kursie wymiany na konto w złocie.

Nieprzydzielone konta metalowe i konwersje są wolne od podatku, więc nie masz nic do stracenia. Jeśli zdecydujesz się wziąć złoto w swoje ręce, zostaniesz obciążony 18% podatkiem VAT, a także będziesz musiał zapłacić za weryfikację i certyfikaty na kruszec szlachetny oraz inne niezbędne usługi.

Szczegółowe informacje na temat lokat zamieszczane są na stronach internetowych struktur bankowych. Ogólnie rzecz biorąc, obowiązkowe ubezpieczenie medyczne jest najwygodniejszą opcją inwestowania w złoto.

Czy inwestowanie jest opłacalne?

Na świecie wydobywa się rocznie około dwóch i pół tony złota. Jego ceny stopniowo rosną. Wszystko zależy od poziomu podaży i popytu. Eksperci zgodnie twierdzą, że inwestycje długoterminowe to idealna perspektywa na przyszłość. Nie należy jednak oczekiwać dochodów od razu. Trzeba poczekać 2-3 lata.

Eksperci uważają, że najrozsądniejszy wkład to od 5 do 25% posiadanego majątku. Ekspert Stanislav Kochetkov radzi: „Warto inwestować długoterminowo. To będzie bardziej skuteczne. Inwestowanie do roku jest ryzykowne i niebezpieczne. Jeśli klienci martwią się o swoje finanse, lepiej rozłożyć inwestycje. Jedną część środków inwestuj na rok, a drugą na 2-3 lata.”

Otrzymywanie zysku

Inwestowanie w biżuterię jest najmniej opłacalnym sposobem. Kupując produkt przepłacasz za pracę jubilera, reklamę itp. Jeśli w przyszłości będziesz chciał oddać metal szlachetny do lombardu, otrzymasz za niego 40-50% mniej niż przy jego zakupie.

Nieopłacalne jest także kupowanie sztabek złota i przechowywanie ich w domu. Są opodatkowane, a inwestor będzie musiał zapłacić dużo dodatkowych pieniędzy za „fizyczny” metal. Takie złoże złota, jak się okazuje, nie jest najbardziej opłacalne.

Nieprzydzielone konto metalowe nie jest opodatkowane, więc nie będziesz musiał dodatkowo płacić. Ta opcja jest uważana za najbardziej opłacalną, ponieważ praktycznie nie ma wad. Klient będący właścicielem tego konta ma prawo w dowolnym momencie kupować lub sprzedawać złoto po notowaniach bankowych.

Kupowanie monet inwestycyjnych ma pewne zalety. Cena za nie nigdy nie spada, a jedynie rośnie.

Należy pamiętać, że przy zakupie batonika 1 kg. będzie kosztować nieco mniej niż 2*500 gr. Przy zakupie hurtowym 10 szt. Nawet banki udzielają rabatów.

W efekcie staje się jasne – zastanawiam się nad wyborem depozytu w złocie, lepiej dać pierwszeństwo obowiązkowemu ubezpieczeniu medycznemu.

Warunki otwarcia lokaty

Wielu klientów nie wie jak otworzyć lokatę bankową w złocie i jakie są warunki tego typu inwestycji. Dlatego istnieją eksperci, którzy mogą powiedzieć, od czego zacząć.

W tym celu potrzebne są następujące dokumenty:

- Dokument tożsamości (paszport, prawo jazdy);

- Zaświadczenie z urzędu skarbowego – kod identyfikacyjny dotyczący rejestracji;

- Oświadczenie o otwarciu depozytu złota (wydawane w instytucji);

- Umowa podpisana przez obie strony. Wskazuje: datę otwarcia, zamknięcia lokaty, warunki, procent, obowiązki i wiele więcej. itp.

Metal szlachetny zaksięgowany na koncie to ten zakupiony w banku, w którym została otwarta lokata lub ten, który należy do Ciebie w postaci fizycznej. Do takiej procedury konieczne jest dostarczenie odpowiednich dokumentów dotyczących kruszcu.

Przy każdej inwestycji trzeba pamiętać o korzyściach, dlatego należy zwracać uwagę na stopę procentową, oprocentowanie i płynność.

W przypadku depozytu złota mogą być wymagane inne dokumenty niezbędne dla instytucji bankowej.

Oprocentowanie depozytów złota

Każdy rozumie, że im wyższe oprocentowanie lokat, tym jest to bardziej opłacalne. A jeszcze lepiej inwestować w złoto, bo ono zawsze ma swoją cenę. Niektóre banki oferują około 6% rocznie, inne – 2%.

Oprocentowanie zależy od 2 głównych czynników:

- Odważniki z metali szlachetnych;

- Termin lokaty (złoto można inwestować na 1 miesiąc, sześć miesięcy, rok lub dłużej).

Im dłuższy okres, tym bardziej opłacalna lokata.

Ceny metali szlachetnych zmieniają się na lepsze. Jeśli w 2000 roku 31,1 grama złota kosztowało 280 dolarów, to dzisiaj cena wzrosła o 600% – 1667 dolarów.

Zmiana kursu złota 10 lat (USD/1 uncja troy, fixing londyński):

Oprocentowanie depozytów złota może się różnić. Wszystko zależy od instytucji bankowych.

Wniosek

Główną rolą inwestowania w złoto jest ochrona Twojej przyszłości. Tylko długoterminowe inwestycje przyniosą Ci wysokie i stabilne zyski. Inwestycje w złoto są najbardziej opłacalną i najbezpieczniejszą formą inwestycji. Informacje zwrotne od klientów i klientów są wyłącznie pozytywne na temat powyższych metod inwestycyjnych. Ze względu na ciągły popyt cena metali szlachetnych regularnie rośnie.

Złoto od dawna kojarzone jest z takimi pojęciami, jak dobre samopoczucie i pewność siebie w przyszłości. W tej chwili ludzie mogą zbliżyć się do osiągnięcia swoich celów i zapewnić sobie dostatnią przyszłość, inwestując w złoto w Sbierbanku.

Taka inwestycja może zapewnić im przynajmniej pełne bezpieczeństwo, warto jednak pamiętać, że kurs waluty może albo nieznacznie wzrosnąć, albo spaść. Jeśli jednak zostaną podjęte długoterminowe, to w każdym przypadku zawsze będzie dodatnia dynamika wzrostu kursu walutowego.

Jak radzą eksperci, aby chronić swoje oszczędności, należy je oddzielić i przechowywać zarówno w banku, jak i w domu, czyli inwestowanie w złoto wymaga dywersyfikacji. Ten prosty system pozwala na terminową sprzedaż lub zakup złota.

Ponieważ kursy kupna lub sprzedaży złota często nie odzwierciedlają rzeczywistej sytuacji na rynku i mają bardzo szeroki spread, proponuje się inwestowanie środków bezpośrednio w złoto, którego można dotknąć rękami.

Inwestycje w metale szlachetne

Taki wkład jest odpowiedni dla tych, którzy żyją nie tylko chwilą, ale także dbają o swoją przyszłość. W ten sposób możliwe będzie zaoszczędzenie, a nawet zwiększenie swoich oszczędności. W każdym razie? Przed podjęciem tak poważnej decyzji warto zapoznać się także z innymi produktami bankowymi, przeanalizować ich opłacalność i skalkulować wszelkie ryzyka.

Dla tych, którzy preferują sprawdzone schematy, bank zaoferuje lokaty w rublach lub w walucie obcej. Jeśli mimo to zostanie otwarty depozyt złota, na koncie deponenta będą znajdować się sztabki metali szlachetnych, a nie banknoty.

Co powinien wiedzieć deponent, który zdecydował się zainwestować swoje oszczędności w złoto w Sbierbanku Rosji, jaka jest procedura otwarcia lokaty, jakie dokumenty będą do tego potrzebne i jaka będzie obsługa banku?

Sbierbank zapewnia możliwość otwarcia depozytu, w którym metale szlachetne deponenta są przekazywane do banku, którego cechy, takie jak nazwa metalu i jego waga, zostają zachowane. Lokatę taką można otworzyć, jeśli inwestor dysponuje metalami pełniącymi funkcję waluty, takimi jak złoto, srebro, pallad czy platyna.

Co musisz podać, aby otworzyć taką lokatę:

- Paszport;

- Numer identyfikacji podatkowej;

- Wniosek Klienta o otwarcie lokaty magazynowej, wypełniony zgodnie ze standardowym formularzem;

- Umowa określająca wszystkie warunki świadczenia usług bankowych, odpowiedzialność wobec deponenta

- Instrukcja przyjęcia przez bank metali szlachetnych deponenta.

Jednocześnie możesz umieścić zarówno sztabki zakupione w Sbierbanku, jak i sztabki osobiste, które zostały zakupione w innym banku lub były przechowywane przez deponenta na depozycie złota.

Otwierając depozyt złota, należy ufać jedynie bankom, które dysponują przyrządami umożliwiającymi dokładne odmierzenie masy oraz przyrządami, które podczas kontroli nie naruszą autentyczności cennego kruszcu. Następnie warto policzyć, jak opłacalne będzie trzymanie otwartej lokaty w tym samym banku, bo przemawia za tym taki argument, jak obniżenie kosztów przechowywania metali szlachetnych.

Warto również zaznaczyć, że banki przyjmą jedynie sztabki złota, które posiadają wszystkie niezbędne dokumenty, np. paszporty zakładów produkcyjnych i certyfikaty jakości. Każdy kruszec, który bank przyjmuje do depozytu, przechodzi nie tylko procedurę kontroli wizualnej, ale także stosuje się specjalne środki techniczne.

Deponent musi także wiedzieć, że przyjmując do depozytu złota każdą kruszec, która ma swoje nieodłączne cechy, takie jak próba, bank przechowuje wszystkie te dane. A gdy deponent przekaże do banku metale szlachetne, wypełniany jest protokół przelewu i przyjęcia, przy czym jeden egzemplarz pozostaje w banku, drugi otrzymuje deponent.

Klient, który skorzystał z takiej lokaty, będzie mógł w każdej chwili zażądać zwrotu swoich środków, oraz bank nie będzie mógł mu tego odmówić. Deponent powinien także pamiętać, że bank zatrzymuje różne kwoty z tytułu obsługi depozytu złota.

Co możesz zyskać inwestując w złoto w Sbierbanku Rosji?

Po pierwsze, inwestując w złoża złota, możesz je zwiększyć; dzieje się tak ze względu na ogólny wzrost cen złota. Nie da się jednak przewidzieć, ile ostatecznie wygrasz, ponieważ nie ma stałego oprocentowania, jak w przypadku depozytów w rublu lub w walucie obcej. Należy zaznaczyć, że nie ma ograniczeń co do najmniejszej kwoty wpłacanych środków, a maksymalna kwota jest dość wysoka.

Po pierwsze, inwestując w złoża złota, możesz je zwiększyć; dzieje się tak ze względu na ogólny wzrost cen złota. Nie da się jednak przewidzieć, ile ostatecznie wygrasz, ponieważ nie ma stałego oprocentowania, jak w przypadku depozytów w rublu lub w walucie obcej. Należy zaznaczyć, że nie ma ograniczeń co do najmniejszej kwoty wpłacanych środków, a maksymalna kwota jest dość wysoka.

Inwestor może wypłacić swoje środki w postaci sztabki złota, płacąc przy tym podatek od towarów i usług.

Zatem jasne jest, że otwarcie depozytu złota nie będzie bardzo trudne i możesz inwestować pieniądze w złoto w Sbierbanku w sposoby uważane za najbardziej odpowiednie:

- Możesz kupić sztabki metali szlachetnych;

- Otwórz konto bankowe i wpłać na nie środki.

Oznacza to, że jeśli inwestor zdecyduje się na zakup złota, będzie musiał zapłacić za jego badanie i przechowywanie. Na koniec okresu lokaty klient otrzyma od banku holdingowego sztabkę metalu szlachetnego, płacąc jednocześnie państwu podatek od wartości dodanej w wysokości 18%. W tym samym przypadku, jeśli klient korzysta z konta metalowego, będzie musiał kupić metal w banku, aby środki zostały zamienione na gramy metalu szlachetnego.

Złoto to nie tylko niezwykle piękny metal używany w biżuterii. Jego właściwości wykorzystuje się w przemyśle, medycynie i produkcji instrumentów. Ze względu na stabilność jego wartości państwa tworzą rezerwy rezerwowe w złocie.

To określa jego wartość przy inwestowaniu w aktywa finansowe. Lokaty w złocie gwarantują zachowanie oszczędności, a przy opłacalnej inwestycji dodatkowy dochód. Należy jednak wziąć pod uwagę specyfikę takich transakcji.

Inwestowanie w złoto to odrębny rodzaj lokowania środków. Inwestując w banku, środki trzymane są na rachunkach inwestycyjnych, saldo ustalane jest na podstawie wartości metalu szlachetnego.

Warto wiedzieć: Inwestycje nie są oprocentowane, zysk inwestora zależy od wzrostu ich wartości.

Transakcja ma pewne zalety w porównaniu z depozytami w rublach i walucie obcej:

- złoto jest ogólnie przyjętym kryterium bogactwa;

- kwota nie jest w żaden sposób ograniczona;

- inwestor otrzymuje możliwość zarządzania oszczędnościami, może przelewać środki z jednego konta na drugie, dokonywać dodatkowych inwestycji, wypłacać itp.;

- inwestycje w walutach obcych podlegają cyklicznym wahaniom kursów walut, w przeciwieństwie do inwestycji w metale szlachetne;

- Rodzajów inwestycji jest kilka, inwestor może wybrać indywidualne warunki;

- transakcja zapewni bezpieczeństwo oszczędności gotówkowych i gwarancję dochodu.

Wybierając metodę inwestycyjną, należy zwrócić uwagę na cechy depozytów w złocie:

- od inwestycji w złoto nie są naliczane odsetki; rentowność transakcji uzależniona jest od wzrostu wartości aktywa;

- depozyty w złocie nie są ubezpieczone przez DIA, dlatego należy zachować szczególną ostrożność przy wyborze banku do inwestycji;

- Złożenie, przechowywanie i wycofanie depozytu wiążą się z dodatkowymi kosztami.

Współczesny rynek finansowy, w tym inwestycje w złoto, uzależnione są od czynników zewnętrznych determinujących jego wartość. Konflikty na scenie politycznej, kryzysy gospodarcze, sankcje wobec państw, skoki cen surowców – te parametry wpływają na cenę metalu szlachetnego. Opinia publiczna sugeruje, że udział inwestycji w złoto ma dobre perspektywy rozwoju.

W złoto można inwestować, kupując złotą biżuterię, monety, sztabki, jednak aby uzyskać dobry zysk, doświadczeni inwestorzy radzą inwestować w złoto. Aby to zrobić, musisz zrozumieć dynamikę rynku finansowego; zysk można uzyskać tylko przy długoterminowych inwestycjach dużych sum.

Główne rodzaje złóż złota

Główne rodzaje inwestycji to: zakup monet i sztabek, antyków, złotej biżuterii, otwarcie bezosobowego konta metalowego, handel złotem na giełdzie.

Wszystkie metody mają cechy, zalety i wady. Są odpowiednie dla różnych kategorii inwestorów, dlatego początkujący inwestorzy powinni zdecydowanie zbadać wszystkie możliwe sposoby zarabiania pieniędzy poprzez inwestowanie w złoto.

1 Monety i sztabki

Sztabki są kupowane w banku i przechowywane w nim za określoną opłatą; później, po zakończeniu kontraktu, inwestor otrzymuje sztabki, ale musi zapłacić podatek w wysokości 18%. Inwestor kończąc transakcję otrzymuje dokument z parametrami inwestycyjnymi.

Koszt zależy od producenta i dostępności próbek. Jeśli chcesz, możesz przechowywać złoto poza instytucją kredytową, ale zwiększa to ryzyko transakcji. Konieczne jest także przestrzeganie warunków przechowywania kruszców, w przeciwnym razie mogą one zostać przyjęte z powrotem do banku ze znacznym dyskontem lub w ogóle nie będzie możliwości wykupu.

Inwestowanie w monety wiąże się z zakupem ich w banku w celu dalszego przechowywania. Brana jest tu pod uwagę nie tylko cena grama złota, ale także historyczne, kolekcjonerskie znaczenie nabycia.

Monety emitowane są z okazji ważnych wydarzeń. Na przykład Sbierbank wyemitował monetę o wadze około 1 kg. koszt wynosi 2,6 miliona rubli, a koszt 1 kg zawartego w nim złota ustalono na 1,6 miliona rubli. Takie oferty są interesujące dla profesjonalnych kolekcjonerów. Sprzedaż monet nie wymaga podatku.

2 Złota biżuteria i antyki

Ta metoda inwestycji jest preferowana dla początkujących. Deponent kupuje złotą biżuterię lub antyki i deponuje je w banku na przechowanie. Należy pamiętać, że przy produkcji biżuterii wykorzystywane są dodatkowe stopy, które obniżają wartość zakupu.

Koszt obejmuje dodatkowo koszty produkcji, które prowadzą do wyższych cen. Po zakupie biżuterii w sklepie jej cena natychmiast spada o 30–50%, więc jeśli kupujący będzie chciał ją sprzedać, kupujący straci. Z reguły biżuterię przyjmujemy po cenie złomu. Wyjątkiem są naprawdę rzadkie okazy, które przeszły oficjalne badania. Oprócz ceny złota mają one wartość historyczną.

3 Anonimowe konto metalowe

Najbardziej dostępnym i prostym sposobem inwestowania jest otwarcie bezosobowego konta metalowego. Jest to rachunek otwarty dla klienta, na który wpłacane są pieniądze.

Następnie są one przeliczane na złoto po bankowym kursie wymiany. Zysk składa się z różnicy kursów walut za dany okres czasu oraz odsetek dochodowych naliczonych przez niektóre banki.

Ta metoda ma swoje zalety:

- zasada inwestycji odpowiada zwykłej lokacie bankowej, więc zrozumienie warunków nie jest trudne;

- Od salda naliczane są odsetki;

- Zwracając kaucję nie musisz płacić podatku;

- nie ma żadnych dodatkowych kosztów przechowywania złota;

- Obowiązkowe ubezpieczenie medyczne możesz otworzyć online.

Cechami tej metody są: obecność dodatkowych prowizji, konieczność płacenia podatku dochodowego, rachunki nie są otwierane we wszystkich instytucjach kredytowych. Główną wadą jest obecność „spreadów”, czyli różnicy w cenie pomiędzy zakupem i sprzedażą metalu. Może wynosić do 5% lub więcej, w zależności od nagłych wzrostów podaży i popytu na rynku.

Wybierając metodę lokowania środków w obowiązkowym ubezpieczeniu medycznym, należy zrozumieć, że zysk zostanie osiągnięty tylko w dłuższej perspektywie; okres inwestycji musi wynosić co najmniej 3 lata.

Inwestowanie w obowiązkowe ubezpieczenie medyczne uważane jest dziś za najbardziej opłacalny sposób na zachowanie oszczędności.

4 Handel na giełdzie

Ta metoda inwestycji jest odpowiednia dla profesjonalnych graczy. Kontrakty terminowe na złoto to transakcja wymiany, w której występuje sprzedawca i kupujący.

Aby zawierać takie kontrakty, musisz zrozumieć, czym jest dźwignia, mechanikę i ryzyko transakcji oraz zrozumieć strategie handlowe. Możesz zarabiać pieniądze zarówno wtedy, gdy kurs metalu rośnie, jak i wtedy, gdy spada.

Warunki otwarcia lokaty

Warunki i taryfy otwierania lokat publikowane są na oficjalnych stronach internetowych firm kredytowych, bezpośrednio w ich przedstawicielstwach. Otwarcie lokaty następuje poprzez zawarcie umowy o otwarcie obowiązkowego ubezpieczenia medycznego w formie banku. Transakcja polega na zakupie od banku nieprzydzielonego metalu po aktualnym kursie ustalanym przez instytucję kredytową.

Umowę może zawrzeć każdy pełnoletni obywatel Federacji Rosyjskiej po okazaniu paszportu. Obywatele w wieku od 14 do 18 lat otwierają konto samodzielnie za zgodą rodziców. Lokatę w imieniu małoletniego może otworzyć jego przedstawiciel ustawowy (rodzic, opiekun prawny).

Rodzaje depozytów:

- Aktualny. Możliwość uzupełnienia lub zamknięcia w dowolnym momencie. Zysk z inwestycji uzależniony jest od wzrostu cen metali. Inwestor zyskuje możliwość szybkiego reagowania na zmiany sytuacji rynkowej. Od tego rodzaju lokowania środków nie są naliczane odsetki.

- Pilny. Umowa zawierana jest na czas określony. Oprócz wzrostu wartości aktywów na zysk inwestora składają się odsetki naliczone od lokaty (z zastrzeżeniem warunków inwestycji).

Parametry decydujące o opłacalności transakcji:

- oprocentowanie, w zależności od warunków i banku, może wynosić od 0,2 do 4% w skali roku;

- opłata za prowadzenie rachunku (średnio 1%);

- możliwość uzupełnienia i częściowej wypłaty, przelewu na inne konta;

- istnieje ograniczenie minimalnej kwoty inwestycji.

Jak otworzyć lokatę

Lokatę można otworzyć za pośrednictwem przedstawiciela banku lub za pośrednictwem bankowości internetowej. Wybierając pierwszą metodę, klient po prostu przychodzi do banku z paszportem i pieniędzmi, menadżer przygotuje wszystkie niezbędne dokumenty. Po wpłacie pieniędzy i podpisaniu umowy transakcja zostanie sfinalizowana.

W przypadku korzystania z drugiej metody wizyta w instytucji kredytowej nie jest wymagana, wystarczy karta bankowa, z której zostaną przelane środki oraz paszport.

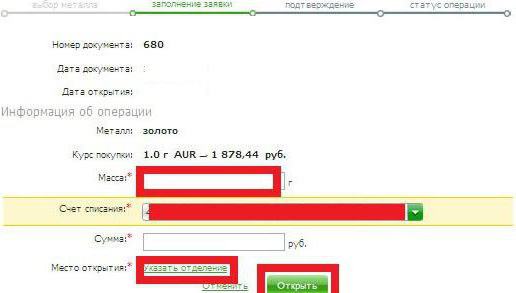

Przykład otwarcia obowiązkowego ubezpieczenia medycznego w Sbierbanku:

- Autoryzacja w bankowości internetowej lub aplikacji mobilnej.

- Wejdź do sekcji „Konta metalowe”, wybierz „Złoto”.

- Wypełnij formularz.

- Zapoznaj się z regulaminem założenia lokaty, zaakceptuj go i przelej pieniądze z karty.

Oprocentowanie depozytów w złocie

Nie wszystkie instytucje kredytowe otwierają obowiązkowe ubezpieczenie medyczne z naliczaniem odsetek; większość z nich zamieszcza na stronie internetowej dzienny kurs kupna/sprzedaży. Inwestor samodzielnie kontroluje jego wzrost lub spadek i decyduje o zamknięciu rachunku lub nie.

W 2018 roku następujące banki oferują następujące oprocentowanie depozytów w złocie:

- Gazprombanku. Lokata bezosobowa terminowa otwierana jest na okres 367 dni, z możliwością uzupełnienia. Minimalna ilość metalu na otwarcie wynosi 50 gramów, oprocentowanie wynosi 1%. W przypadku wcześniejszego zamknięcia lokaty odsetki naliczane są na nowo w wysokości 0,01% w skali roku.

- Banku NOMOS. Lokatę terminową otwiera się od 3000 UAH, oprocentowanie wynosi 0,1-0,5% w skali roku.

- Banku URALSIB. Minimalna kwota inwestycji to koszt 10 gramów. złote w dniu rejestracji. Odsetki naliczane są od lokaty terminowej w zależności od czasu trwania transakcji: na 181 dni – 0,2% w skali roku, na 271 dni – 0,3%, na 367 dni – 1%. Uzupełnianie lub częściowe wycofanie depozytu nie jest dozwolone.

Zasadniczo duże firmy kredytowe Sberbank, Alfa Bank, VTB, Bank of Moskwa itp. otwierają nieprzydzielone rachunki metalowe bez terminu i bez odsetek.

Jeżeli bank przewiduje wypłatę rachunków metalowych nie w gotówce, ale w metalu, wówczas od klienta zostanie potrącony podatek VAT w wysokości 20% i prowizja bankowa.

Jak wybrać bank do otwarcia depozytu złota?

Aby wybrać bank do zdeponowania złota, musisz wykonać następujące czynności:

- Zapoznaj się z warunkami oferowanymi przez różne firmy kredytowe. Sprawdź dostępność przedstawicielstw, które mogą współpracować z kontami metalowymi w regionie, w którym mieszka deponent.

- Sprawdź ocenę wiarygodności wybranej firmy kredytowej. Można to zrobić za pośrednictwem stron internetowych Banku Rosji i agencji eksperckich. Najbardziej wiarygodne banki obecnie to:

- Sbierbank Federacji Rosyjskiej:

- Gazprombank;

- Alfa Banku.

- Jeżeli instytucja kredytowa umożliwia realizację transakcji online, można od razu zawrzeć umowę i złożyć depozyt.

Odpowiedzi na pytania

Jakiego maksymalnego dochodu możesz się spodziewać inwestując w złoto w banku?

Uważa się, że jeśli dochód z inwestycji wynosił 8% rocznie, lokowanie środków było opłacalne. W razie potrzeby metal można sprzedać lub zatrzymać do dalszych inwestycji. Rentowność inwestycji zależy od okresu jej lokowania.

Jakie są dodatkowe sposoby inwestowania w złoto?

Alternatywne opcje inwestycyjne obejmują zakup udziałów w spółkach wydobywających złoto. Tutaj możesz zarabiać na dywidendach, jeśli przedsiębiorstwo okaże się rentowne.

Wniosek

Inwestowanie w metal to najbardziej niezawodny i obiecujący sposób na zaoszczędzenie inwestycji. Jest to płynny składnik aktywów, na który nie ma wpływu inflacja ani procesy polityczne.

Pomimo tego, że można znaleźć bardziej opłacalne opcje inwestycji w złoto, rośnie popularność otwierania bezosobowych rachunków metalowych. Wynika to ze wzrostu zaufania społecznego do banków i zwiększenia bezpieczeństwa lokowania środków.

Możliwości inwestowania wolnych środków jest mnóstwo. Oprócz ryzykownych akcji, rynku walutowego, funduszy inwestycyjnych istnieją również wolne od ryzyka certyfikaty bankowe. Instytucje kredytowe oferują swoim klientom także lokaty w złocie.

Rodzaje

Konta metalowe dzielą się na dwa rodzaje: konta depozytowe i W pierwszym przypadku osoba fizyczna kupuje sztabkę złota i przekazuje ją do banku na przechowanie. W drugim przypadku zainwestowane środki są po prostu powiązane z wirtualnym metalem. Koszt depozytu zmienia się w taki sam sposób, jak kurs złota.

Kupno sztabki

Do tego typu inwestycji dołączony jest pakiet dokumentów. W szczególności klient otrzymuje certyfikat (formularz 377-k), w którym znajdują się wszystkie informacje dotyczące inwestycji: liczba sztabek, ich waga, próba, seria, cena za uncję. W przyszłości sprzedaż sztabek będzie możliwa wyłącznie po okazaniu tego paragonu. Co ciekawe, na rynku rosyjskim nie wszystkie banki zajmujące się sprzedażą złota kupują metal od klientów. Ponadto przy sprzedaży metalu „zagranicznego” bank wymaga potwierdzenia praw własności (ten sam paragon 377-K). Chociaż sytuacja nie jest jeszcze tak krytyczna. Na Ukrainie na przykład banki kupują sztabki „obcych” z rabatem 20-30%. Do tej kategorii zaliczają się metale, na których widnieje nazwa banku.

Osobliwości

Bulion należy przechowywać prawidłowo i bezpiecznie. Niebezpiecznie jest też zostawiać kruszec w domu, gdyż nie każdy bank jest gotowy wykupić kruszec „obcy”. Za usługę przechowywania bank pobiera dodatkową opłatę. Odciski palców, zadziory i zadrapania natychmiast obniżają cenę sprzedaży produktu. Obecność poważnych wad może być powodem odmowy zakupu.

Wlewki należy przechowywać w przezroczystych opakowaniach plastikowych lub polietylenowych. Trzeba też od razu dowiedzieć się, czy rodzaj opakowania ma wpływ na zakup/sprzedaż metalu. Niektóre banki kupują batony wyłącznie w markowych opakowaniach. Uszkodzenie pojemnika powoduje również zmniejszenie wartości wlewka. Według bankierów, w tym przypadku metal traci swoją atrakcyjność. Bank może odmówić przyjęcia takiego kruszcu, gdyż kwestia jego dalszej sprzedaży rodzi wiele problemów. Choć niektóre instytucje w takiej sytuacji skupują sztabkę po cenie złomu.

Inwestycje w złoto nie są ubezpieczone. W przypadku upadłości instytucji finansowej klient nie będzie miał możliwości zwrotu swoich środków.

Kupując i sprzedając złoto będziesz musiał zapłacić podatek VAT. Jeśli cena sprzedaży będzie szybko rosła, to za kilka lat zysk ze sprzedaży pokryje straty z tytułu niezwróconego podatku. Kupując metalowe monety, możesz zaoszczędzić na podatkach. Ich cena zależy nie tylko od ceny metalu, ale także od międzynarodowych notowań i kursów walut. Inwestowanie w monety jest bardziej opłacalne niż inwestowanie w metal.

Rozpowszechnianie się

Oczywiste jest, że cena zakupu i sprzedaży metalu będzie inna. Rzeczywisty spread na rynku może wynosić 13%. Ale sektor bankowy jest bardzo konkurencyjny. Dlatego różnica w cenie może sięgać 30%. Cena zakupu, wbrew popularnemu mitowi, w Federacji Rosyjskiej niewiele różni się od pozostałych. Różnica wynosi 2-3%.

Na cenę sztabki wpływa również obecność znaku jakości: Argor, Degussa, Umicore. Pieczęć ta potwierdza próbkę metalu i identyfikuje producenta. To drugie odnosi się do firm rafineryjnych uznawanych za dostawców na londyński rynek metali szlachetnych. Tą reputacją cieszy się 25 z 60 firm na świecie. Najwyższy status przyznawany jest przez London Market Association (LBMA).

Obowiązkowe ubezpieczenie zdrowotne

Obowiązkowe ubezpieczenie zdrowotne jest alternatywą dla giełdy. Klient kupuje wirtualny metal szlachetny. Wszystkie informacje o inwestycji wyświetlane są na bezosobowym koncie. Właściciel może czerpać zyski z odsprzedaży złota lub w formie odsetek od depozytu. Bank przekazuje klientowi nie metal, ale dokumenty potwierdzające własność. Depozyt dokonywany jest nie w kategoriach pieniężnych, ale w gramach. Przy odpowiednim podejściu handel złotem może przynieść nawet 50% zysku w ciągu roku. Ale żeby to zrobić, trzeba skupić się nie tylko na stopach procentowych banków, ale także samodzielnie przeanalizować rynek.

Niuanse inwestowania

Przede wszystkim musisz wybrać typ konta. Lepiej otwierać lokaty terminowe w złocie z oprocentowaniem niż zwykłe. Nawet jeśli cena metalu w trakcie trwania umowy znacznie wzrośnie, zawsze możesz rozwiązać umowę wcześniej, tracąc część odsetek.

Odsetki podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (13%). Jeżeli klient wycofa depozyt w formie gotówkowej, wówczas bank sam przejmuje funkcje agenta podatkowego przy obliczaniu kwoty poboru i przekazywaniu środków do budżetu. Jeśli klient odbierze sztabkę metalu, będzie musiał sam złożyć zeznanie podatkowe i uiścić opłatę.

Inwestycje w złoto Sberbank

Sbierbank jako pierwszy zaoferował depozyty na rosyjskim rynku obowiązkowych ubezpieczeń medycznych. W sprzedaży znajdowały się wówczas sztabki złota, srebra i platyny o różnej masie (od 1 grama do 1 kg). Zapotrzebowanie na metale o małych nominałach było tak duże, że po prostu nie było wystarczającej ilości kruszców.

A dziś największa instytucja finansowa w kraju świadczy również usługi otwierania i utrzymywania rachunków metalowych. Sbierbank nie zapewnia depozytów w złocie we wszystkich regionach i oddziałach. Dlatego pierwszą rzeczą, którą musisz zrobić, to znaleźć na stronie banku oddział, który współpracuje z obowiązkowym ubezpieczeniem medycznym. Aby zawrzeć umowę, klient musi przedstawić swój paszport.

Sbierbank sprzedaje również złoto (depozyty metali) po otrzymaniu wniosku elektronicznego z systemu bankowości internetowej. Aby je zarejestrować, należy zalogować się na swoje konto osobiste, przejść do sekcji „Depozyty”, wybrać opcję „Otwórz konto”, wskazując typ „Bezosobowy”. W następnym etapie musisz wybrać rodzaj metalu, wskazać jego wagę i numer konta do obciążania środków. W ten sposób Sbierbank deponuje złoto przez Internet. Kurs ustalany jest automatycznie z uwzględnieniem notowań. Aby zatwierdzić wniosek należy kliknąć przycisk „Otwórz”, sprawdzić poprawność podanych danych i „Zatwierdzić” formularz. Możesz także zarządzać swoim kontem poprzez konto osobiste.

Cena za złoża metali

Kurs złota dzisiaj i w dowolnym okresie w przeszłości można również sprawdzić na stronie internetowej banku. Aby to zrobić, na stronie głównej należy wybrać pozycję „Wycena”, wartość „Metale” i wskazać interesujący okres. Jeśli chcesz, możesz także wyświetlić archiwum cen. Bank nie pobiera odsetek od obowiązkowego ubezpieczenia zdrowotnego. Zysk generowany jest dzięki rosnącym cenom metali.

Zalety

- Złoża metali praktycznie nie są tańsze. Cena złota rośnie w dłuższej perspektywie. Zapotrzebowanie na tę inwestycję znacznie wzrasta w czasach kryzysu. Ludzie starają się oszczędzać zgromadzone środki, inwestując je w wiarygodne instrumenty finansowe.

- Zamykając konto, klient może otrzymać sztabkę złota lub wartość depozytu wyrażoną w pieniądzu. Ale w tym przypadku będziesz musiał zapłacić podatek VAT w wysokości 18% kwoty depozytu.

- Na rachunkach regularnych zysk powstaje, gdy ceny rosną.

- Transakcja kupna-sprzedaży realizowana jest błyskawicznie, bez dodatkowych operacji. Za otwarcie i prowadzenie konta nie są pobierane żadne opłaty.

- Nawet małoletni obywatel (poniżej 14 roku życia – za zgodą rodziców lub opiekuna) może otworzyć konto.

Banki oferujące depozyty w złocie mogą ponieść tylko jeden rodzaj ryzyka - fizyczne pogorszenie jakości metalu. Złoto, jak każdy inny metal, podlega fizycznemu zużyciu. Nawet spełnienie wszystkich wymagań dotyczących przechowywania metali nie może Cię przed tym uchronić. W dłuższej perspektywie cena złota stale rośnie. Spadek wartości dolara, głównej waluty świata, zachęca banki centralne do uzupełnień

Wniosek

Handel na rynku nie jest dla osób o słabym sercu. W dłuższej perspektywie inwestowanie w złoto może przynieść realny dochód. O tym, czy opłaca się inwestować w kruszce OMS, każdy inwestor decyduje sam. Przy założeniu niezmienionych warunków inwestycja w obowiązkowe ubezpieczenie medyczne przyniesie inwestorowi większy zysk niż zakup sztabki.