ბუღალტრული აღრიცხვის მოწმობა 1s 8.2 აღრიცხვაში. რა არის ბუღალტრული აღრიცხვის მოწმობა

ნებისმიერ ბუღალტრულ აღრიცხვაში შესაძლებელია ბუღალტრული შეცდომები ან ხარვეზები, ცალკეული ჩანაწერების წარმოების აუცილებლობა - ეს ყველაფერი შეიძლება დოკუმენტირებული იყოს ბუღალტრული აღრიცხვის მოწმობით. ეს არის პირველადი დოკუმენტი, არ არის ერთიანი ფორმებით, მაგრამ მისი მნიშვნელობა იგივეა, რაც „პირველადი“.

საბუღალტრო მოწმობის გამოყენება

ბუღალტრული აღრიცხვის მოწმობის გაფორმება აუცილებელია ფინანსურ ოპერაციებში მცდარი მონაცემების, სააღრიცხვო ჩანაწერებში და საგადასახადო ანგარიშგებაში ინფორმაციის გასწორების მიზნით. ასევე აუცილებელია ზოგიერთი ბიზნეს ოპერაციებისთვის:

- ძირითადი საშუალებების ამორტიზაციის გაანგარიშება;

- სავალუტო სხვაობების გამოთვლა;

- ტრანსპორტირების ხარჯების განაწილება;

- სავაჭრო მარჟების გაანგარიშება;

- ხელფასის მომზადება;

- სხვადასხვა რეზერვებისა და რეზერვების დარიცხვა;

- გრძელვადიანი სესხიდან მოკლევადიან სესხზე გადასვლა;

- დებიტორული და დებიტორული ანგარიშების ჩამოწერა;

- სესხებზე და დეპოზიტებზე პროცენტის გაანგარიშება;

- მოგების განაწილება ან დივიდენდების დარიცხვა.

ბუღალტრული აღრიცხვის მოწმობა არის სრულფასოვანი პირველადი დოკუმენტი და ამიტომ მისი დახმარებით კომპანიაში მრავალი ფინანსური და ეკონომიკური ტრანზაქცია შეიძლება გამოსწორდეს.

ინფორმაცია ბუღალტრული აღრიცხვის მოწმობის მოსამზადებლად

ბუღალტრული აღრიცხვის მოწმობა არის დოკუმენტი, რომელიც მოითხოვს შემდეგ დეტალებს:

- დოკუმენტის დასახელება;

- პირველადი დოკუმენტის მომზადების დრო;

- Კომპანიის სახელი;

- დეტალური ინფორმაცია ბიზნეს ტრანზაქციის შესახებ;

- ოპერაციაზე პასუხისმგებელი თანამდებობის პირების სრული სახელი;

- პასუხისმგებელი პირების ხელმოწერები.

დოკუმენტი შემუშავებულია და შედგენილია თითოეულ საწარმოში ინდივიდუალურად და გათვალისწინებულია საწარმოს სააღრიცხვო პოლიტიკაში.

მნიშვნელოვანია: შეიტანეთ სრული ინფორმაცია დასაშვები ხარვეზის შესახებ ბუღალტრული აღრიცხვის სერთიფიკატში და დაურთოთ ის „პირველ დოკუმენტს“, რომელიც შეიცავს სააღრიცხვო უზუსტობებს.

შესწორებების თანმიმდევრობა სააღრიცხვო ანგარიშგების გამოყენებით

რა თანმიმდევრობით შეიძლება გამოსწორდეს მცდარი მონაცემები, დაგვეხმარება ბუღალტრული აღრიცხვის წესები (PBU 22/2010). ინფორმაცია მცდარი ხარვეზების შესახებ იყოფა მნიშვნელოვან და უმნიშვნელოდ.

დამახასიათებელია მნიშვნელოვანი შეცდომები, თუ მათ შეუძლიათ მოიტანონ კომერციული საქმიანობის უარყოფითი მაჩვენებლები ერთ საანგარიშო პერიოდში. კომპანია იღებს ამ დასკვნას საკუთარი ინიციატივით, შედეგად მიღებული მცდარი ტრანზაქციების საფუძველზე.

მნიშვნელოვანი ხასიათის შეცდომები შეიძლება გამოსწორდეს შემდეგი თანმიმდევრობით:

- თუ მცდარი გამოთვლები გამოვლინდა საანგარიშო წლიური პერიოდის დასრულებამდე, ის შეიძლება გამოსწორდეს ბუღალტრულ აღრიცხვაში იმ თვეში, როდესაც დადგინდა უზუსტობა;

- თუ მცდარი გამოთვლები გამოვლინდა წლიური საანგარიშო პერიოდის დასრულების შემდეგ, მაგრამ ანგარიში ჯერ არ არის დამტკიცებული, შესწორება შესაძლებელია საანგარიშო წლის დეკემბერში;

- თუ სააღრიცხვო ჩანაწერებში აღმოჩენილია უზუსტობები წლის ანგარიშგების დამტკიცებისა და ხელმოწერის შემდეგ, მაგრამ სანამ ისინი წარედგინება კომპანიის მესაკუთრე-აქციონერს ან სხვა უფლებამოსილ პირებს, შესწორება შესაძლებელია საანგარიშო პერიოდის დეკემბერში.

მნიშვნელოვანი ბუნების შეცდომა, რომელიც აღმოჩენილია მიმდინარე წლიურ ანგარიშგებაში მფლობელის მიერ დამტკიცებისა და ხელმოწერის შემდეგ, შეიძლება გამოსწორდეს საანგარიშო პერიოდში სააღრიცხვო ჩანაწერების გამოყენებით, როდესაც ის აღმოჩენილ იქნა. ხოლო სააღრიცხვო ჩანაწერები დაკავშირებული იქნება გაუნაწილებელი მოგების 84-ე ანგარიშთან (დაუფარავი ზარალი).

მცირე შეცდომების გამოსწორებისას უნდა დაიცვან შემდეგი თანმიმდევრობა:

- თუ მცდარი მონაცემები აღმოჩენილია საანგარიშო წლის ბოლომდე, მაშინ ბუღალტრული აღრიცხვა ასწორებს ამ ხარვეზებს იმ თვეში, რომელშიც ისინი შესრულდა;

- თუ საანგარიშო პერიოდის დასრულების შემდეგ აღმოჩენილია მცდარი მონაცემები, მაგრამ ანგარიში ჯერ არ არის დამტკიცებული მენეჯმენტის მიერ, შეგიძლიათ შეასწოროთ შესწორებები საანგარიშო წლის დეკემბერში ბუღალტრული აღრიცხვის ჩანაწერებით.

მნიშვნელოვანია იცოდეთ, რომ სააღრიცხვო ჩანაწერებში უმნიშვნელო შეცდომის გამოსწორება, რამაც კომპანიისთვის მომგებიანი შემოსავალი ან ზარალი გამოიწვია, შედის საანგარიშო პერიოდის სხვა შემოსავლებსა და ხარჯებში, როდესაც გამოვლინდა ხარვეზი.

სააღრიცხვო ანგარიშგების მაგალითის მომზადების პირობები

შპს „სოკოლის“ სრულ განაკვეთზე თანამშრომლის ხელფასის გაანგარიშებისას სერგეევი რ.ნ. გააკეთეს შემოსავლის არასწორი გაანგარიშება 1250 რუბლის ოდენობით. იანვრის თვისთვის. თებერვალში ხელფასების გადახდისას შეცდომა აღმოვაჩინეთ. სერგეევი რ.ნ. თებერვალში ზედმეტად გადაიხადა კომპანიის სალაროში. შპს „სოკოლის“ ბუღალტერმა შეადგინა ბუღალტრული აღრიცხვის მოწმობა, რომლის მიხედვითაც გაკეთდა შემდეგი სააღრიცხვო ჩანაწერები:

- Dt20 Kt70 - ჩვენ შევცვლით ზედმეტად გადახდილ თანხას 1250 რუბლის ოდენობით;

- D70 Kt68 - ჩვენ ვაბრუნებთ დაკავებულ პირად საშემოსავლო გადასახადს 163 რუბლის ოდენობით;

- Dt50 Kt70 - 1087 რუბლის თანხა დაბრუნდა კომპანიის სალაროში.

პირადი საშემოსავლო გადასახადის ზედმეტად გადახდილი თანხა სერგეევა რ.ნ. თებერვალში იქნება გათვალისწინებული.

ბუღალტრული აღრიცხვის მოწმობის ნიმუში

შპს სოკოლი

საბუღალტრო ინფორმაცია

თანამშრომელი სერგეევი რ.ნ. იანვარში არასწორად იყო დარიცხული ხელფასი 1250 რუბლის ოდენობით. თებერვალში ეს შეცდომა ხელფასის გადახდისას გამოვლინდა.

შეცდომა გამოსწორდა თებერვალში შემდეგი პოსტებით:

- Dt20 Kt70 - 1250 რუბლი. ზედმეტად გადახდილი თანხა;

- D70 Kt68 - 163 რუბლი. დაკავებული პირადი საშემოსავლო გადასახადის გაუქმება;

- Dt50 Kt70 - 1087 რუბლი. დაბრუნდით კომპანიის სალაროში.

მთავარი ბუღალტერი გლადკოვა მ.ა.

ბუღალტრული აღრიცხვის პროცესში ჩადენილი ხარვეზები ასევე იწვევს საგადასახადო ანგარიშგების მცდარ გამოთვლებს.

გასათვალისწინებელია, რომ ბუღალტრული აღრიცხვისა და საგადასახადო რეესტრებში შესწორებები განსხვავდება იმით, რომ საგადასახადო ანგარიშგებაში შესწორებები დასაშვებია კორექტირების დეკლარაციების გამოყენებით იმ პერიოდისთვის, როდესაც მოხდა არასწორი გამოთვლები.

ბუღალტრული აღრიცხვის მოწმობა ითვლება არასავალდებულო რეესტრად, მაგრამ მისი ფუნქციაა მცდარი გამოთვლებისა და უზუსტობების გამოსწორება. იგი შედგენილია ბუღალტრული აღრიცხვის პერსონალის მიერ და ხელს აწერს თანამდებობის პირებს. რაც უფრო ზუსტად აღწერთ პრობლემას ბუღალტრული აღრიცხვის მოწმობაში, მით უფრო ადვილი იქნება თქვენი საქმის დამტკიცება საგადასახადო ორგანოებისთვის.

რუსეთის ფედერალური საგადასახადო სამსახური იძლევა სააღრიცხვო ანგარიშგებაში ჩაწერილი მცდარი მონაცემების შესწორებას მცდარი ინფორმაციის დამადასტურებელი დოკუმენტებით.

პროგრამა „1C: Accounting 8“ (rev. 3.0) საშუალებას გაძლევთ შექმნათ სხვადასხვა ანგარიშები ორგანიზაციის ეკონომიკური საქმიანობის შედეგებზე დაყრდნობით - სტანდარტული აღრიცხვა, ანალიტიკური, რეგულირებული. ცალკე ჯგუფია ამ ტიპის ანგარიშები, როგორიცაა სერთიფიკატები და გამოთვლები.

მათი თავისებურება ის არის, რომ 1C 8.3-ში გაანგარიშების სერთიფიკატები შეიცავს სისტემის მიერ გამოთვლილ ინდიკატორებს რუტინული თვის ბოლოს დახურვის ოპერაციების შესრულებისას. გაანგარიშების სერთიფიკატების მიზანია ახსნას, თუ როგორ გამოიანგარიშეს ეს მაჩვენებლები. ამასთან, სერტიფიკატების ფორმები და გამოთვლები შეესაბამება „ბუღალტრული აღრიცხვის შესახებ“ კანონის მოთხოვნებს. ამრიგად, ბუღალტერს შეუძლია გამოიყენოს ისინი, როგორც ქცევის ამსახველი სააღრიცხვო დოკუმენტაცია.

სერთიფიკატების გენერირება თვის დახურვის ფორმიდან

გაანგარიშების სერთიფიკატები ხელმისაწვდომია 1C-ში, როგორც რუტინული თვის დახურვის ფორმიდან, ასევე ცალკეული პანელიდან.

ოპერაციები / პერიოდის დახურვა / თვის დახურვა

თვის ბოლოს დახურვის ფორმაში დააწკაპუნეთ კონკრეტული ტრანზაქციის ბმულზე და ჩამოსაშლელი მენიუდან აირჩიეთ გაანგარიშების სერთიფიკატი (მათ აქვთ „ანგარიშის“ ხატულა). ამ შემთხვევაში თვე უნდა დაიხუროს.

ქვემოთ მოყვანილი სურათი გვიჩვენებს, რომ რუტინული ოპერაციის შედეგების საფუძველზე "ძირითადი საშუალებების ცვეთა და ცვეთა", სერტიფიკატის გამოთვლები "ამორტიზაცია" და "ცვეთის ბონუსი" ხელმისაწვდომია გამოსამუშავებლად.

შერჩევისას, მაშინვე იქმნება მოცემული თვის გაანგარიშების განცხადება. მაგალითად, ამორტიზაციის გაანგარიშების სერტიფიკატი ასახავს ისეთ ინდიკატორებს, როგორიცაა ძირითადი საშუალებები, მარაგის ნომრები, ექსპლუატაციის თარიღი, ძირითადი საშუალებების ღირებულება, ნარჩენი ღირებულება და ამორტიზაციის ღირებულება, სასარგებლო სიცოცხლე, დარიცხული ამორტიზაციის ოდენობა, ამორტიზაციის ხარჯების ასახვის მეთოდი.

მიიღეთ 267 ვიდეო გაკვეთილი 1C-ზე უფასოდ:

სხვა პროგრამის ანგარიშების მსგავსად, გაანგარიშების სერთიფიკატები შეიძლება მორგებული იყოს. ამისათვის, დახმარებაში დააჭირეთ ღილაკს "პარამეტრების ჩვენება" (მასზე დაჭერის შემდეგ ის მიიღებს ფორმას "პარამეტრების დამალვა"). ძირითადი პარამეტრი ამ შემთხვევაში არის ინდიკატორები.

ნაგულისხმევად, დაყენებულია სააღრიცხვო მაჩვენებელი, ანუ ანგარიში იქმნება სააღრიცხვო მონაცემების მიხედვით. საჭიროების შემთხვევაში, შეგიძლიათ დააყენოთ ინდიკატორი და შექმნათ ანგარიში საგადასახადო აღრიცხვის მონაცემების (TA) ან სააღრიცხვო მონაცემების მიხედვით მუდმივი და დროებითი განსხვავებებით (BU, PR, VR).

გარდა ამისა, შესაძლებელია პარამეტრების შესაბამის ჩანართებზე, შერჩეული ინდიკატორების მიხედვით დაყენება ან დიზაინის შერჩევა. პარამეტრების არჩევის შემდეგ, ანგარიში კვლავ უნდა შეიქმნას ღილაკის "გენერაცია" გამოყენებით. თქვენ მიერ დაყენებული პარამეტრები შეიძლება შეინახოთ და შემდეგ შეარჩიოთ შენახულიდან.

გთხოვთ გაითვალისწინოთ: 1C-ში შესაძლებელია გენერირებული სერთიფიკატებისა და გამოთვლების ხელმოწერა (როგორც სხვა სააღრიცხვო რეესტრები) ელექტრონული ხელმოწერით და შეინახოთ ისინი არქივში ფედერალური კანონის "ბუღალტრული აღრიცხვის შესახებ" მოთხოვნების შესაბამისად. ეს ფუნქცია ხელმისაწვდომია სერტიფიკატის ფორმაში ღილაკზე „მეტი/აღრიცხვა/რეგისტრაცია/ ხელი მოაწერეთ ელექტრონულ ხელმოწერას და შეინახეთ“ დაწკაპუნებით.

1C 8.3 პროგრამა საშუალებას გაძლევთ აჩვენოთ სხვადასხვა სერთიფიკატები და გამოთვლები:

- ხარჯების რაციონირება;

- წარმოებული პროდუქციის ღირებულების გაანგარიშება;

- არაპირდაპირი ხარჯების განაწილება და ჩამოწერა;

- ტრანსპორტირების ხარჯები;

- საშემოსავლო გადასახადის გაანგარიშება და ა.შ.

დოკუმენტი "ბუღალტრული აღრიცხვის მოწმობა"

დოკუმენტი ანალოგიურია ხელით შეტანილი ტრანზაქციისა, მხოლოდ მისგან განსხვავებით, დოკუმენტს აქვს საკუთარი ნაბეჭდი ფორმა და გარკვეული სერვისი იმის დასადგენად, თუ როგორ უნდა აისახოს გარიგება საგადასახადო აღრიცხვის მიზნებისთვის.

ახალი დოკუმენტის შეყვანა "საბუღალტრო ინფორმაცია"ხორციელდება ნივთის შერჩევით "საბუღალტრო ინფორმაცია"ქვემენიუდან "Ძირითადი მიზანი"მენიუ "დოკუმენტაცია"პროგრამის მთავარი მენიუ.

რეკვიზიტებში "შინაარსი"მითითებულია ოპერაციის შინაარსი. ცხრილის ნაწილის შევსება ჰგავს ხელით შეყვანილი ოპერაციის შევსებას.

სანიშნეზე "საგადასახადო აღრიცხვა"ჩანაწერები შემოღებულია მსგავსი ტრანზაქციის ასახვის მიზნით საგადასახადო აღრიცხვის მიზნებისთვის.

როგორც დამხმარე საშუალება ჩანართზე მონაცემების შევსებაში "საგადასახადო აღრიცხვა"შეგიძლიათ გამოიყენოთ ღილაკი "შეავსე NU". ამ ღილაკზე დაჭერით ავტომატურად ივსება სანიშნე "საგადასახადო აღრიცხვა"ჩანართზე შეტანილი ტრანზაქციების საფუძველზე "Აღრიცხვა". მას სურს თქვენი ყურადღება გაამახვილოს იმ ფაქტზე, რომ აუცილებელია შევამოწმოთ დასრულებული შევსება და, საჭიროების შემთხვევაში, ხელით შევსებული მონაცემების კორექტირება.

ღილაკზე დაწკაპუნებით შეგიძლიათ შექმნათ დაბეჭდილი სააღრიცხვო ფორმა "ბეჭედი". დაბეჭდილი ფორმა ასახავს მხოლოდ ჩანართზე შეყვანილ ინფორმაციას. "Აღრიცხვა".

ღილაკზე გადასვლისას "ᲙᲐᲠᲒᲘ"დოკუმენტი წარმოქმნის ოპერაციებს იმ ანგარიშებისა და ანალიტიკური აღრიცხვის ობიექტებისთვის, რომლებიც მითითებულია დოკუმენტის ცხრილის ნაწილში.

1C-ში არაპირდაპირი ხარჯების განაწილება, წარმოებული პროდუქციის ღირებულების გაანგარიშება, ამორტიზაციის თანხების გაანგარიშება და ა.შ. ყოველთვიური ოპერაციები გამოითვლება რუტინული ოპერაციებით თვის ბოლოს. ვინაიდან ეს გამოთვლები ხდება ფონზე, ბუღალტერს უნდა ჰქონდეს გაანგარიშების სიზუსტის დამადასტურებელი დოკუმენტები და ამ თანხების გაანგარიშების დეტალები.

დახურეთ თვე და ამობეჭდეთ გაანგარიშების მოწმობა

თქვენ შეგიძლიათ იპოვოთ სერთიფიკატი „თვიანი დახურვის“ განყოფილებიდან „ოპერაციები - თვის დახურვა“. სააღრიცხვო ამონაწერი ხელმისაწვდომი იქნება მხოლოდ რუტინული ოპერაციის წარმატებით დასრულების შემდეგ და ეს მითითებული იქნება შესაბამისი ოპერაციის გვერდით მწვანე ნიშნულით.

ანგარიშის გაანგარიშება შეიძლება გაიხსნას დასრულებულ ოპერაციაზე ან "ცნობა-გამოთვლებზე" დაწკაპუნებით.

ბრინჯი. 1 გახსნის ანგარიშები "თვე დახურვისგან"

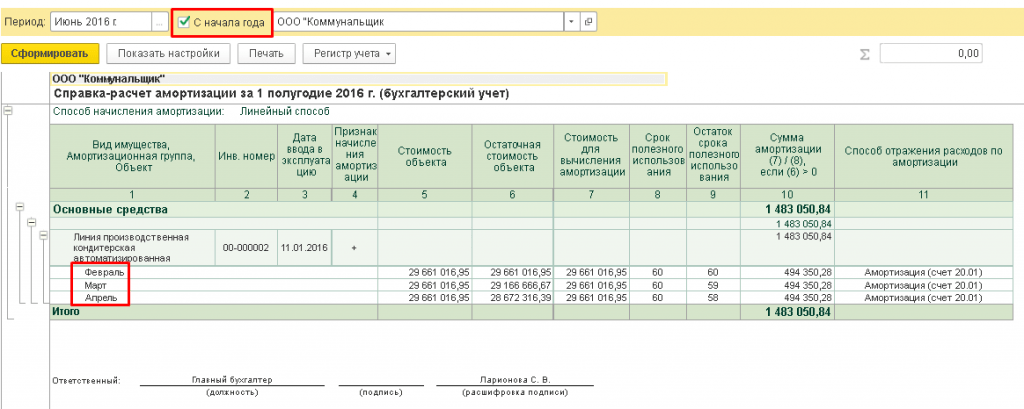

ამორტიზაცია გამოითვლება ყოველთვიურად რუტინული ოპერაციით. გაანგარიშების შემდეგ შეგიძლიათ გახსნათ და დაბეჭდოთ შესაბამისი სერტიფიკატი.

ამორტიზაციის გაანგარიშება დაგეხმარებათ იხილოთ ძირითადი აქტივების სია, რომლებზეც ცვეთის დარიცხვა ხდება. აქ ნაჩვენები იქნება აქტივის შესვლის თარიღი, ობიექტის ღირებულება და ნარჩენი ღირებულება (თავდაპირველ ღირებულებას გამოკლებული ამორტიზაცია), დაფარვის ვადა, დარჩენილი ვადა და ამორტიზაციის რეალური ოდენობა.

თუ მოწმობთ „წლის დასაწყისიდან“ მონიშვნის ველს სერტიფიკატში, მაშინ ანგარიშში ნაჩვენები იქნება თვეების მიხედვით დაყოფილი მონაცემები, წლის დასაწყისიდან. ჯამური თანხა ნაჩვენები იქნება დარიცხვის სახით წლის დასაწყისიდან.

ბრინჯი. 2 ამორტიზაციის ანგარიშის გენერირება

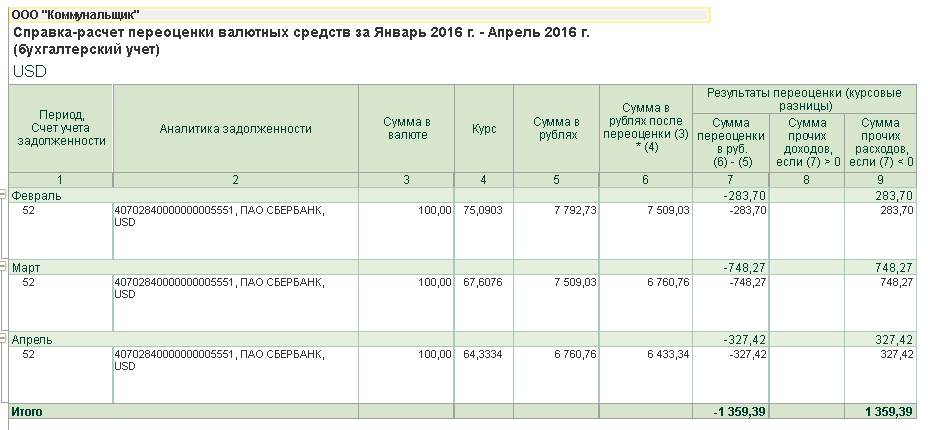

ამორტიზაციის ბონუსის გამოსათვლელად, რომელიც მიიღება მიმდინარე პერიოდის ხარჯების ნაწილად, გამოიყენება „ამორტიზაციის ბონუსი“ გაანგარიშების სერთიფიკატი, ხოლო „უცხოური ვალუტის სახსრების გადაფასება“ ასახავს აქტივებისა და ვალების გადაფასებას უცხოურ ვალუტაში.

ბრინჯი. 3 ვალუტის გადაფასების ანგარიშის გენერირება

დახმარება-გაანგარიშება „ღირებულების გაანგარიშება“ საჭიროა საქონლის ან მომსახურების წარმოების ხარჯების შემადგენლობის გასაანალიზებლად. სერტიფიკატის ბეჭდური ფორმა შეიძლება გამოყენებულ იქნას როგორც სააღრიცხვო დოკუმენტი, რომელიც ადასტურებს საანგარიშო თვის ზემოაღნიშნული პროცესის ხარჯების შემადგენლობას, რაოდენობრივ და ფულად მაჩვენებლებს.

ბრინჯი. 4 ხარჯების გაანგარიშების ფორმირება

დანახარჯების განსათავსებლად, რომლებიც პირდაპირ არ შეიძლება მიეკუთვნებოდეს საქონლის წარმოებას, აიღეთ შესაბამისად არაპირდაპირი ხარჯების გამოთვლის სერთიფიკატი. იგი გვიჩვენებს, თუ როგორ ნაწილდება ზოგადი წარმოების და ბიზნეს ხარჯები ძირითადი და დამხმარე წარმოების ხარჯებს შორის.

ანგარიშის ბეჭდური ფორმა არის სააღრიცხვო დოკუმენტი, რომელიც ამტკიცებს ზოგადი წარმოების და ზოგადი ბიზნეს ხარჯების განაწილებას ანგარიშის გენერირების თვეში.

თუ კომპანიის საწყობში საქონლის მიტანის ღირებულება არ შედის საქონლის ღირებულებაში, მაშინ თვის ბოლოს ხდება ტრანსპორტირების ხარჯების განაწილება. „სატრანსპორტო ხარჯების“ სერტიფიკატის გამოყენებით შეგიძლიათ თვალყური ადევნოთ ამ ხარჯების დარიცხვის პროცედურას საქონლის ბალანსთან დაკავშირებული თვის ბოლოსათვის, რათა ჩამოაყალიბოთ საანგარიშო პერიოდის სავაჭრო ოპერაციების პირდაპირი ხარჯები.

პარამეტრები

ვინაიდან სააღრიცხვო სერთიფიკატები და გამოთვლები წარმოდგენილია როგორც ანგარიშები, შესაძლებელია მოქნილად დააკონფიგურიროთ ანგარიშის ინდიკატორები: აქ შეგიძლიათ დააყენოთ საჭირო არჩევანი. მაგალითად, ამორტიზაციის გამოთვლაში დახმარებისთვის, შეგიძლიათ მიუთითოთ, რომელ სააღრიცხვო მონაცემებზე უნდა იყოს ნაჩვენები ანგარიში. სერთიფიკატი ავტომატურად გენერირდება ბუღალტრული აღრიცხვის საფუძველზე.

ბრინჯი. 5 ანგარიშის ინდიკატორები ამორტიზაციის გამოსათვლელად

თქვენ ასევე შეგიძლიათ გამოიყენოთ დიზაინის სხვადასხვა ვარიანტები Help-ზე, მაგალითად, შეიმუშავეთ ცხრილი გამოთვლებით კლასიკური შავი და თეთრი ან გააფერადეთ ანგარიში ნათელ ფერებში.

ბრინჯი. 6 დახმარების ანგარიშის დიზაინის დაყენება

თქვენ ასევე შეგიძლიათ გახსნათ მითითებების მთელი სია "ოპერაციები - მითითებები-გამოთვლები" განყოფილებაში გადასვლით. თუ შესაბამისი ოპერაციები განხორციელდა მითითებულ პერიოდში.

ბრინჯი. 7 დახმარება და გამოთვლები 1C Enterprise-ში 8.3

ამრიგად, 1C საბუღალტრო პროგრამის 3.0 ვერსიაში რუტინული ყოველთვიური დახურვის შედეგების საფუძველზე გამოთვლების ანალიზი ორგანიზებულია მოსახერხებელი და გასაგები საცნობარო ანგარიშების სახით. ბუღალტერს შეუძლია სწრაფად ამობეჭდოს საჭირო სერთიფიკატი და გააანალიზოს გაკეთებული გამოთვლები.