Számviteli igazolás az 1s 8.2 számvitelben. Mi az a számviteli igazolás

Bármilyen könyvelésben előfordulhatnak számviteli hibák vagy hiányosságok, külön nyilvántartás vezetésének szükségessége - mindezt számviteli igazolással lehet dokumentálni. Ez egy elsődleges dokumentum, nem egységes formákban, de jelentősége megegyezik az „elsődleges” dokumentummal.

Számviteli igazolás használata

Számviteli igazolás készítése szükséges a pénzügyi tranzakciók hibás adatainak kijavításához, a számviteli nyilvántartásokban és az adóbevallásban szereplő információk helyesbítéséhez. Bizonyos üzleti műveletekhez is szükséges:

- Befektetett eszközök értékcsökkenésének számítása;

- valutakülönbözetek kiszámítása;

- Szállítási költségek felosztása;

- Kereskedelmi árrések kiszámítása;

- Bérszámfejtés;

- Különféle céltartalékok és tartalékok felhalmozása;

- Hosszú lejáratú kölcsönből rövid lejáratú hitelre váltás;

- Kötelezettségek és kötelezettségek leírása;

- Hitelek és betétek kamatainak kiszámítása;

- Nyereség felosztása vagy osztalék elhatárolása.

A számviteli igazolás teljes értékű elsődleges bizonylat, így segítségével számos pénzügyi és gazdasági tranzakciót korrigálhat a cégben.

Információk a számviteli igazolás elkészítéséhez

A számviteli igazolás olyan dokumentum, amely a következő adatokat igényli:

- dokumentum címe;

- Az elsődleges dokumentum elkészítésének ideje;

- Cégnév;

- Az üzleti tranzakció részletes információi;

- A műveletért felelős tisztviselők teljes neve;

- A felelős személyek aláírásai.

A bizonylatot minden vállalkozásnál egyedileg dolgozzák ki és állítják össze, és azt a vállalkozás számviteli politikája írja elő.

Fontos: a megengedhető hiányosságra vonatkozó teljes információt a számviteli bizonylatba írja be és csatolja a számviteli pontatlanságokat tartalmazó „elsődleges bizonylathoz”.

Korrekciók sorrendje számviteli kimutatások segítségével

A hibás adatok javításának sorrendjében a Számviteli Szabályzat (PBU 22/2010) nyújt segítséget. A hibás mulasztásokra vonatkozó információkat jelentős és jelentéktelen részekre osztják.

A jelentős hibák akkor jellemzőek, ha egy jelentési időszakban negatív mutatót hozhatnak a kereskedelmi tevékenységre. A Társaság ezt a következtetést saját kezdeményezésére, az ebből eredő hibás tranzakciók alapján elfogadja.

A jelentős hibák a következő sorrendben javíthatók:

- Ha a beszámolási éves időszak vége előtt hibás számításokat észlelnek, az abban a hónapban javítható a számvitelben, amikor a pontatlanságot megállapították;

- Ha az éves beszámolási időszak lejárta után téves számításokat fedeznek fel, de a beszámolót még nem hagyták jóvá, a korrekcióra a beszámolási év decemberében van lehetőség;

- Amennyiben a számvitelben a tárgyévi beszámoló elfogadását és aláírását követően, de a tulajdonos-részvényesnek vagy a társaság más meghatalmazottja részére történő bemutatás előtt pontatlanság fedezhető fel a számvitelben, a korrekcióra a beszámolási időszak decemberében van lehetőség.

Az aktuális éves beszámolóban a tulajdonos jóváhagyását és aláírását követően feltárt jelentős természetű hiba abban a beszámolási időszakban, amikor azt észlelték, a számviteli nyilvántartások segítségével javítható. A könyvelési tételek pedig a felhalmozott eredmény (fedetlen veszteség) 84. számlájához lesznek társítva.

Kisebb hibák kijavításakor a következő sorrendet kell betartani:

- Ha a beszámolási év vége előtt téves adatokat fedeznek fel, akkor a számviteli nyilvántartások a hiányosságokat abban a hónapban korrigálják, amelyben azok keletkeztek;

- Ha a beszámolási időszak lejárta után téves adatot fedeznek fel, de a beszámolót a vezetőség még nem hagyta jóvá, akkor a beszámolási év decemberében történő könyvelési bejegyzéssel tudja helyesbíteni.

Fontos tudni, hogy a számviteli nyilvántartásban bekövetkezett jelentéktelen hiba kijavítása, amely nyereséges bevételhez vagy veszteséghez vezetett a társaság számára, a hiány megállapításának beszámolási időszakának egyéb bevételei és ráfordításai között szerepel.

A számviteli kimutatás példa elkészítésének feltételei

A Sokol LLC teljes munkaidős alkalmazottja fizetésének kiszámításakor Sergeev R.N. helytelenül számította ki az 1250 rubel összegű bevételt. január hónapra. Februárban hibát fedeztünk fel a bérek kifizetésekor. Szergejev R.N. februárban túlfizetést teljesített a cég pénztárába. A Sokol LLC könyvelője számviteli igazolást állított össze, mely szerint a következő könyvelési bejegyzések készültek:

- Dt20 Kt70 – visszaváltjuk a túlfizetett összeget 1250 rubel értékben;

- D70 Kt68 – visszavonjuk a visszatartott személyi jövedelemadót 163 rubel összegben;

- Dt50 Kt70 – 1087 rubel visszakerült a cég pénztárába.

Túlfizetett személyi jövedelemadó összege Sergeeva R.N. februárban veszik figyelembe.

Számviteli igazolás minta

Sokol LLC

Számviteli igazolás

Alkalmazott Sergeev R.N. januárban 1250 rubel összegű bért tévesen számítottak fel. Februárban ezt a hibát fedezték fel a bérek kifizetésekor.

A hibát februárban az alábbi bejegyzésekkel javították:

- Dt20 Kt70 – 1250 dörzsölje. túlfizetett összeg;

- D70 Kt68 – 163 dörzsölje. a visszatartott személyi jövedelemadó visszavonása;

- Dt50 Kt70 – 1087 dörzsölje. vissza a cég pénztárába.

Főkönyvelő Gladkova M.A.

A számviteli folyamatban elkövetett hiányosságok az adóbevallásban is hibás számításokhoz vezetnek.

Figyelembe kell venni, hogy a számviteli és adónyilvántartási korrekciók abban különböznek egymástól, hogy az adóbevallásban a korrekciók megengedettek a korrekciós nyilatkozatok használatával arra az időszakra vonatkozóan, amikor hibás számításokat végeztek.

A számviteli igazolás opcionális nyilvántartásnak minősül, de feladata a hibás számítások és pontatlanságok kijavítása. Számviteli alkalmazottak állítják össze és tisztviselők írják alá. Minél pontosabban írja le a problémát a számviteli igazolásban, annál könnyebben tudja majd bizonyítani az ügyét az adóhatóság felé.

Az Oroszországi Szövetségi Adószolgálat lehetővé teszi a számviteli kimutatásokban rögzített hibás adatok kijavítását a hibás információkat megerősítő dokumentumokkal.

Az „1C: Számvitel 8” program (3.0 rev.) lehetővé teszi különféle jelentések készítését a szervezet gazdasági tevékenységeinek eredményei alapján - standard könyvelés, analitikus, szabályozott. Külön csoportot alkotnak az ilyen típusú jelentések, például a tanúsítványok és a számítások.

Különlegességük, hogy az 1C 8.3 számítási tanúsítványai a rendszer által a rutin hó végi zárási műveletek végrehajtása során számított mutatókat tartalmaznak. A számítási igazolások célja, hogy elmagyarázzák, hogyan számították ki ezeket a mutatókat. Ezenkívül az igazolások és számítások formái megfelelnek a „Számviteli törvény” követelményeinek. Így a könyvelő ezeket a magatartást tükröző számviteli dokumentációként használhatja fel.

Tanúsítványok generálása a hónapzáró űrlapról

A számítási igazolások 1C-ben elérhetők mind a rutin hónapzáró űrlapról, mind egy külön panelről.

Műveletek/Időszak zárása/Hónapzárás

A hó végi záró lapon kattintson az adott tranzakció linkjére, és a legördülő menüből válasszon számítási igazolást (ezeken van egy „jelentés” ikon). Ebben az esetben a hónapot le kell zárni.

Az alábbi ábrán látható, hogy a „Befektetett eszközök értékcsökkenése és értékcsökkenése” rutinművelet eredményei alapján „Amortizáció” és „Amortizációs bónusz” igazolás számítások generálhatók.

Kiválasztáskor azonnal elkészül az adott hónapra vonatkozó számítási kimutatás. Például az értékcsökkenési számítási igazolás olyan mutatókat tükröz, mint a tárgyi eszközök, készletszámok, üzembe helyezés dátuma, tárgyi eszközök bekerülési értéke, maradványérték és amortizációs költség, hasznos élettartam, elhatárolt értékcsökkenés összege, az amortizációs költségek tükrözésének módja.

Szerezzen ingyen 267 videóleckét 1C-n:

Más programjelentésekhez hasonlóan a számítási tanúsítványok is testreszabhatók. Ehhez a súgóban kattintson a „Beállítások megjelenítése” gombra (kattintás után a „Beállítások elrejtése” formátumú lesz). A fő beállítási paraméter ebben az esetben az indikátorok.

Alapértelmezés szerint a könyvelési mutató be van állítva, vagyis a beszámoló a számviteli adatok alapján készül. Szükség esetén mutatót állíthat be és jelentést készíthet adószámviteli adatok (TA) vagy állandó és átmeneti eltérésekkel (BU, PR, VR) számviteli adatok szerint.

Ezenkívül lehetőség van a megfelelő beállítási lapokon kiválasztani a kiválasztott indikátorok alapján, vagy kiválasztani egy tervet. A beállítások kiválasztása után a „Létrehozás” gombbal újra létre kell hozni a jelentést. Az elvégzett beállítások elmenthetők, majd kiválaszthatók az elmentettek közül.

Kérjük, vegye figyelembe: az 1C-ben a generált tanúsítványok és számítások (mint más számviteli nyilvántartások) elektronikus aláírással is aláírhatók, és a „Számvitelről” szóló szövetségi törvény követelményeinek megfelelően az archívumba menthetők. Ez a funkció a tanúsítvány űrlapon található „További/Számviteli nyilvántartás/Elektronikus aláírás aláírása és mentése” gombra kattintva érhető el.

Az 1C 8.3 program lehetővé teszi különféle tanúsítványok és számítások megjelenítését a következőkhöz:

- költség-arányosítás;

- az előállított termékek költségének kiszámítása;

- közvetett kiadások felosztása és leírása;

- szállítási költségek;

- jövedelemadó számítás stb.

„Számviteli igazolás” dokumentum

A bizonylat analóg a manuálisan bevitt tranzakcióval, csak attól eltérően a bizonylatnak van saját nyomtatott formája és egy bizonyos szolgáltatása annak meghatározására, hogy a tranzakciót hogyan kell megjeleníteni az adószámvitelben.

Új dokumentum bevitele "Számviteli bizonyítvány" tétel kiválasztásával hajtható végre "Számviteli bizonyítvány" almenüből "Általános rendeltetésű" menü "Dokumentumok" program főmenüjében.

Kellékekben "Tartalom" a művelet tartalma fel van tüntetve. A táblázatos rész kitöltése hasonló a kézzel megadott művelet kitöltéséhez.

A könyvjelzőn "Adókönyvelés" bejegyzések kerülnek bevezetésre, hogy egy hasonló tranzakciót tükrözzenek adószámviteli célból.

Segítségül a fülön található adatok kitöltéséhez "Adókönyvelés" használhatja a gombot "Töltsd ki a NU-t". Erre a gombra kattintva a könyvjelző automatikusan kitöltésre kerül "Adókönyvelés" lapon megadott tranzakciók alapján "Számvitel". Felhívja a figyelmet, hogy feltétlenül szükséges az elkészült kitöltés ellenőrzése, és szükség esetén a manuálisan kitöltött adatok javítása.

Nyomtatott elszámolási űrlapot a gombra kattintva hozhat létre "Pecsét". A nyomtatott űrlap csak a lapon megadott információkat tartalmazza. "Számvitel".

Egy gomb lehúzásakor "RENDBEN" a bizonylat azokhoz a számlákhoz és analitikus könyvelési objektumokhoz generál tranzakciókat, amelyek a bizonylat táblázatos részében vannak feltüntetve.

Az 1C-ben a közvetett költségek eloszlását, a legyártott termékek költségének kiszámítását, az amortizációs összegek kiszámítását stb. A havi műveletek a hónap végén végzett rutinműveletek alapján számítják ki. Mivel ezek a számítások a háttérben történnek, a könyvelőnek rendelkeznie kell olyan dokumentumokkal, amelyek megerősítik a számítás pontosságát és részletezik ezen összegek kiszámítását.

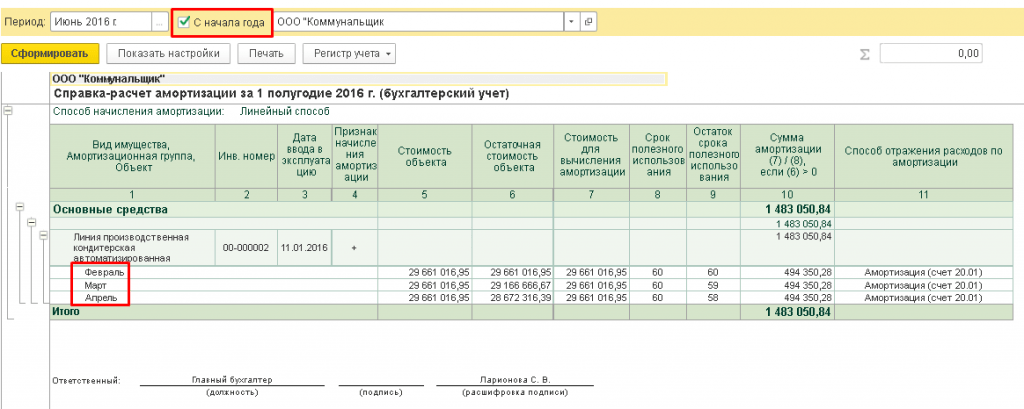

Zárja be a hónapot, és nyomtassa ki a számítási igazolást

A tanúsítványt a „Hónapzárás” részben találja meg a „Műveletek – Hónapzárás” szakaszban. Számviteli kimutatás csak egy rutinművelet sikeres befejezése után áll rendelkezésre, és ezt a megfelelő művelet melletti zöld pipa jelzi.

Az elvégzett műveletre vagy a „Referenciák-kalkulációk” menüpontra kattintva nyitható meg egy számítással ellátott jelentés.

Rizs. 1 Nyitó jelentések a „Hónapzárásból”

Az értékcsökkenést havonta egy rutinművelettel számítják ki. A számítás után megnyithatja és kinyomtathatja a megfelelő tanúsítványt.

Az értékcsökkenés számítási súgója segít megtekinteni azon tárgyi eszközök listáját, amelyeken az értékcsökkenést jóváírják. Itt jelenik meg az eszköz bekerülési dátuma, a tárgy bekerülési értéke és maradványértéke (eredeti bekerülési érték mínusz amortizáció), a törlesztési idő, a hátralévő futamidő és az amortizáció tényleges összege.

Ha az igazolásban bejelöli az „Év eleje óta” jelölőnégyzetet, akkor a jelentésben az év elejétől kezdődően havi bontásban jelennek meg az adatok. A végösszeg felhalmozási összegként jelenik meg az év elejétől.

Rizs. 2 Értékcsökkenési jelentés készítése

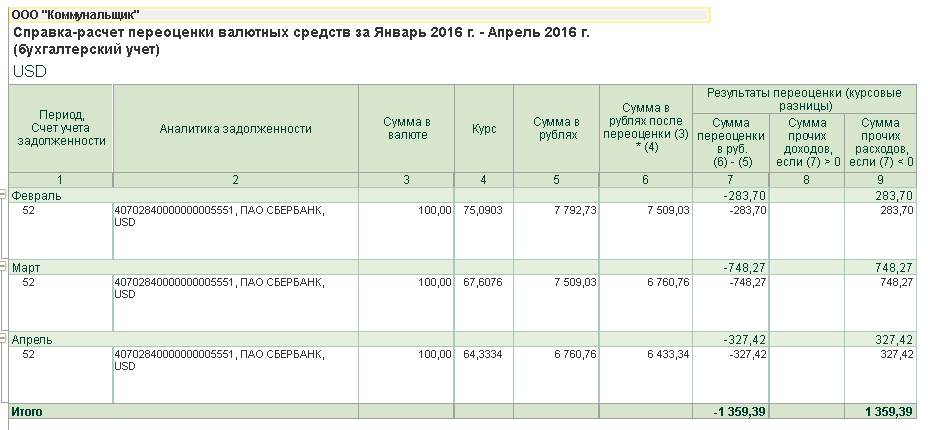

A tárgyidőszaki ráfordítások részeként elfogadott értékcsökkenési leírás kiszámításához az „Amortizációs bónusz” számítási igazolást használjuk, a „Deviza alapok átértékelése” igazolás pedig az eszközök és tartozások devizában történő átértékelését tükrözi.

Rizs. 3 Deviza átértékelési jelentés készítése

A „Költségszámítás” súgó-kalkuláció az áruk vagy szolgáltatások előállítási költségeinek összetételének elemzéséhez szükséges. Az igazolás nyomtatott formája számviteli bizonylatként használható, amely igazolja a beszámolási hónapra vonatkozó fenti folyamat költségeinek összetételét, mennyiségi és pénzbeli mutatóit.

Rizs. 4 Költségszámítás kialakítása

Az áruk előállításához közvetlenül nem köthető költségek könyveléséhez vegyen át a közvetett költségek könyvelési számításáról szóló igazolást. Megmutatja, hogy az általános termelési és üzleti költségek hogyan oszlanak meg a fő- és segédtermelés költségei között.

A jelentés nyomtatott formája egy olyan számviteli bizonylat, amely jóváhagyja az általános termelési és általános üzleti költségek felosztását a jelentés elkészítésének hónapjában.

Ha az áruk cég raktárába szállításának költségét nem tartalmazza az áruk költsége, akkor a hónap végén megtörténik a szállítási költségek felosztása. A „Szállítási költségek” tanúsítvány segítségével nyomon követheti ezen költségek elhatárolását a hónap végi áruegyenleghez kapcsolódó kereskedelmi műveleteknél, hogy a beszámolási időszak kereskedelmi műveleteihez közvetlen kiadásokat képezzenek.

Beállítások elemre

Mivel a számviteli igazolások és számítások jelentésként jelennek meg, lehetőség van a jelentésjelzők rugalmas konfigurálására: itt állíthatja be a szükséges beállításokat. Például, ha segítségre van szüksége az értékcsökkenés kiszámításához, megadhatja, hogy mely számviteli adatokon jelenítse meg a jelentést. A tanúsítvány a könyvelés alapján automatikusan generálódik.

Rizs. 5 Jelentésmutatók az értékcsökkenés kiszámításához

Különféle tervezési lehetőségeket is alkalmazhat a Súgóban, például megtervezhet egy táblázatot a számításokkal klasszikus fekete-fehérben, vagy színezheti a jelentést élénk árnyalatokkal.

Rizs. 6 A Súgó jelentés kialakításának beállítása

A hivatkozások teljes listáját a „Műveletek – Hivatkozások – Számítások” részben is megnyithatja. A tanúsítvány akkor jön létre, ha a megfelelő műveleteket a megadott időszakban elvégezték.

Rizs. 7 Súgó és számítások az 1C Enterprise 8.3-ban

Így az 1C számviteli program 3.0-s verziójában a rutin havi zárások elvégzésének eredményein alapuló számítások elemzése kényelmes és érthető referenciajelentések formájában történik. A könyvelő gyorsan kinyomtathatja a szükséges igazolást és elemzi az elvégzett számításokat.