Miksi kulut eivät synny 1s 8.3. Kulujen oikea heijastus kudirissa

Miksi tavaroiden ja materiaalien ostokulut eivät sisälly tulo- ja kulukirjaan? Tämä on kysymys, jonka minulta kysyvät melkein kaikki "yksinkertaistetut ihmiset", joiden kanssa aloitan työskentelyn ensimmäistä kertaa. Ja oikeasti, miten tämä voi olla? Rahat poistuivat käyttötililtä, saimme tavarat. Eikö ohjelma näe kuluja? Ja useimmiten taistelu alkaa! Kirjanpitäjä ja tämä "yhden huoneen tyttö". No, selvitetään se. Loppujen lopuksi itse asiassa kaikki on hyvin yksinkertaista.

Puhumme ohjelmasta 1C: Kirjanpito 8, painos 3. Ja aloitan artikkelini tietysti tarkastelemalla ohjelman verokirjanpitoasetuksia.

Luvussa Main Siirrytään verojen ja raporttien määrittämiseen. Ja kirjanmerkillä yksinkertaistettu verojärjestelmä avautua Menettely kulujen kirjaamiseksi:

Itse asiassa tämä on sama asetus, se "rastijoukko", joka vastaa siitä, milloin tietyt kulut tulisi sisällyttää KUDiR:iin. Keskustelemme yksityiskohtaisesti materiaalien ja tavaroiden hankintakustannuksista:

Huomaa, että jotkut valintaruudut voidaan valita tai poistaa, kun taas toiset eivät. Jokainen valintamerkki tarkoittaa tietyn asiakirjan rekisteröintiä ohjelmaan, joka vaaditaan kulujen hyväksymiseksi. Toisin sanoen mitä enemmän valintaruutuja on valittuna, sitä enemmän tavaroiden tai materiaalien kanssa on tehtävä ohjelmassa toimintoja, jotta kulut hyväksytään automaattisesti KUDiR:ssä.

Esimerkiksi materiaaleille on oletusarvoisesti valittuna kaksi valintaruutua: materiaalien vastaanotto ja materiaalien maksu. Nuo. Jotta materiaalin hankintakustannukset sisällytettäisiin kirjaan, on niiden maksu kirjattava ohjelmaan (veloitus käyttötililtä tai RKO) ja postitettava varastoon. Nuo. syötä kuittiasiakirja. Molemmat asiakirjat vaaditaan! Muuten kuulen usein, että maksoin rahoilla, mutta jostain syystä veropohja ei ole laskenut. Pelkästään maksaminen EI riitä!

Tavaroiden kanssa asiat ovat vielä "pahemmin". Tässä tapauksessa kulujen hyväksymiseen ei riitä, että maksat ja postitamme tavarat varastoon. Se pitää myös MYYNTI!

Katsotaanpa esimerkkejä.

Katsotaanpa siis konkreettista esimerkkiä. Organisaatiomme osti paperitavarat. Usein tapahtuu, että organisaatio siirtää ensin rahaa toimittajalle etukäteen. Luodaan dokumentti toimintotyypillä Maksu toimittajalle:

Muodostamme sen heti Kirja tulot ja menot 3. vuosineljännekselle ja varmista, että huolimatta siitä, että meillä on jo aiheutunut kuluja, ne eivät kuitenkaan näy KUDiR:ssä:

Luodaan nyt dokumentti Tavaroiden ja palveluiden vastaanotto. Täytämme tilin huolellisesti. Materiaalit tulee aktivoida esimerkiksi tilille 10.01. Kuinka asettaa automaattinen tuotekirjanpitotilien täydennys asiakirjoihin, voit lukea artikkelistamme artikla.

Luodaan nyt kirja uudelleen, ja näemme, että nyt se heijastaa materiaalikustannuksia. Kiinnitä huomiota tapahtuman sisältöön raportissa. Nuo. tulo- ja kulukirjassa päivämäärä on sen tositteen numero ja sisältö, jolla kulut sisällytetään verokirjanpitoon. Tässä tapauksessa materiaalit vastaanotettiin laskulla nro 547:

Hyvä on. Mutta mitä tapahtuu, jos materiaalit saapuivat ensin meille, saimme ne:

Ja myöhemmin he maksoivat:

Tässä tapauksessa tulo- ja kulukirjaukset näkyvät eri tavalla. Nuo. Ohjelma kirjaa, että jo toimitetusta materiaalista on maksettu. Ja päivämäärä ja asiakirjanumero ovat käyttötililtä tehdyn veloituksen päivämäärä ja numero.

Nuo. Materiaalikulujen hyväksymiseksi tarvitsemme kaksi asiakirjaa, jotka vastaavat kahta verokirjanpidon valintaruutua.

Tavaroiden kanssa se on hieman monimutkaisempaa. Katsotaanpa esimerkkiä. Organisaatiomme osti tavaroita jälleenmyyntiä varten. Kiinnitän jälleen huomionne eräkirjanpitoon.

Sitten maksoin tästä tuotteesta:

Koska puhumme tavaroista, huolimatta siitä, että tavarat on postitettu varastoon ja jopa maksettu kokonaan, tulo- ja kulukirjassa ei ole tietoa näistä kuluista:

Ja vasta kun tavarat on myyty, ohjelma ottaa huomioon kulumme. Huomaa, että emme myyneet tuotetta kokonaan, vaan osittain:

Ja KUDiR heijasti kuluja vain myytyjen tavaroiden osalta:

Nuo. Tavaroiden ostokulujen hyväksymiseksi tarvitset kolme asiakirjaa - kolme valintaruutua verokirjanpidon asetuksissa. Jos valitset toisen ruudun, tarvitset neljä asiakirjaa.

Se on koko suuri (tai pieni) salaisuus hyväksyä 1C: Accounting Program 8 kulut varastojen hankintaan.

Toivon, että artikkelini on hyödyllinen. Varsinkin 9 kuukauden raportointikampanjan aattona.

Jos sinulla on vielä kysymyksiä lukemisen jälkeen, voit kysyä ne kommenteissa.

Yksinkertaistettu verojärjestelmä: tulojen ja kulujen kirjaaminen (1C Accounting 8.3, painos 3.0)

2016-12-08T11:39:01+00:00Tänään tarkastelemme aihetta, joka herättää ehkä eniten kysymyksiä aloittelevilta (eikä vain) kirjanpitäjiltä - menettelyä tulojen ja menojen kirjaamiseksi yksinkertaistetun verojärjestelmän (STS) mukaisesti 1C: Accounting 8 -ohjelmaperheessä.

Tarkastelemme esimerkkejä kohdassa 1C: Kirjanpito 8.3 (painos 3.0). Mutta "kahdessa" kaikki toimii samalla tavalla.

Lyhyt opastus teoriaan

Olemme kiinnostuneita tulo- ja kulukirjan (KUDIR) täyttämisestä. Tässä upeassa kirjassa:

- Sarake 4 on "Kokonaistulot" -sarake

- sarake 5 on "Hyväksytyt tulot"

- sarake 6 on sarake "kulut yhteensä"

- sarake 7 on "Hyväksytyt kulut"

Meitä kiinnostavat ensisijaisesti sarakkeet 5 ja 7. Ne vaikuttavat maksamamme yksittäisen veron määrään.

"yksinkertaistetussa" on kaksi päätilaa:

- tulot (sarake 5)

- tulot (sarake 5) miinus kulut (sarake 7)

Yhden veron laskemiseksi ensimmäisessä tapauksessa kerromme yksinkertaisesti tulon määrän 6 prosentilla ja toisessa tapauksessa kerromme tulojen ja kulujen erotuksen 15 prosentilla.

Siinä kaikki pähkinänkuoressa.

Tulojen ja menojen oikea laskeminen on vaikein tehtävä. Jo neljän sarakkeen "tulot yhteensä" ja "hyväksytyt tulot", "kokonaiskulut" ja "hyväksytyt kulut" olemassaolon perusteella käy ilmi, että kaikkia tuloja ja kuluja ei voida ottaa veron laskemiseen.

Sinun tulee pystyä määrittämään oikein tulon tai kulun kirjausajankohta. Yksinkertaistetussa verojärjestelmässä sen käyttö on pakollista käteisellä menetelmällä.

Käteismenetelmässä tulon vastaanottopäivä on päivä, jolloin varat saapuvat pankkitileille tai kassalle. Eikä sillä ole väliä onko se ennakko vai maksu. Rahat ovat saapuneet - tulot on saatu, ja siksi ne putoavat välittömästi sarakkeisiin 4 ja 5.

Kuten näette, tuloilla kaikki on erittäin yksinkertaista. Kaikki rahan tulot (kassakoneeseen tai käyttötilille) kuuluvat yleisiin ja kirjattuihin tuloihin, joista on maksettava veroa.

Kulujen suhteen asiat ovat hieman monimutkaisempia.

Tunnustusta varten materiaalien hankintakulut- on tarpeen ottaa huomioon niiden vastaanottaminen ja maksaminen.

Tunnustusta varten meille tarjottujen palvelujen maksamisesta aiheutuvat kulut- on tarpeen ottaa huomioon niiden tarjoaminen ja maksaminen.

Tunnustusta varten tavaroiden ostokulut myöhempää jälleenmyyntiä varten - sinun on heijastettava niiden vastaanottamista, maksamista ja myyntiä.

Tunnustusta varten työvoimakulut- sinun on heijastettava sen kertymistä ja maksua.

Kun maksat kautta kuluraportit- edellä mainittujen ehtojen lisäksi vaaditaan, että se heijastelee rahan myöntämistä tilivelvolliselle.

Kuten näet, monissa luetelluissa tilanteissa kulujen kirjaamiseen on useita ehtoja. Ja nämä ehdot voidaan täyttää eri järjestyksessä. Tässä tapauksessa kulun kirjaamisajankohta otetaan huomioon viimeinen ehto täyttyi.

Ennakkomaksu ostajalta pankille

Ostaja siirsi rahat pankkitilillemme ennakkomaksuna (ennakkomaksu). Oletuksemme (käteismenetelmä) mukaan tämä summa laskee välittömästi "Kokonaistuloon" (sarake 4) ja "Käsituloon" (sarake 5):

pankkikuitti -> sarake 4 + sarake 5

Annamme Magic Hind LLC:n ostajalta lausunnon (kuitin käyttötilille) 2000 ruplalle:

Kirjaamme ja avaamme asiakirjatapahtumat (DtKt-painike). Näemme, että maksusumma on määritetty 62.02 - kaikki on oikein, koska tämä on ennakko:

Siirry heti toiseen välilehteen "Tulojen ja kulujen kirjanpitokirja". Täällä maksusummat kirjataan (tai ei kirjata) KUDIR-sarakkeisiin. Näemme, että saadut 2000 ruplaa putosivat välittömästi sarakkeisiin 4 ja 5:

Ennakkomaksu ostajalta kassalla

Kassakoneella kaikki on samanlaista kuin pankissa. Ostaja maksoi rahat kassalle ennakkomaksuna (ennakkomaksu). Oletuksemme (käteismenetelmä) mukaan tämä summa putoaa välittömästi sarakkeisiin 4 ja 5:

kassakuitti -> sarake 4 + sarake 5

Annamme kassakuittimääräyksen (kassakuitti) ostajalta "Svergunenko M. F." 3000 ruplan määrälle:

Kirjaamme asiakirjan ja siirrymme sen kirjauksiin (DtKt-painike). Näemme, että maksusumma on määritetty 62.02 - kaikki on oikein, koska tämä on ennakko:

Siirrymme välittömästi "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja näemme, että koko summamme kuuluu sarakkeisiin 4 ja 5:

Maksu toimittajalle suoritetuista palveluista

Siirrytään kuluihin. Täällä asiat muuttuvat mielenkiintoisemmiksi. Mutta ei meille tarjotuista palveluista maksettaessa. Meidän tarvitsee vain syöttää palvelutoimitus ja sen maksu ohjelmaan, niin itse toimi (käteismenetelmän mukaan) ei tee merkkejä KUDIR-sarakkeisiin, mutta tiliote kirjaa välittömästi maksun summan sarakkeissa 6 ja 7:

todistus palvelujen tarjoamisesta -> ei tee mitään

pankkimaksu -> sarake 6 + sarake 7

Liitämme ohjelmaan Aeroflotin palveluntarjoajan todistuksen 2500:n arvosta:

Kirjaamme asiakirjan ja siirrymme sen kirjauksiin (DtKt-painike). Näemme, että kulut (26. lasku) kohdistettiin 60.01 - kaikki on oikein:

Emme näe "Tulojen ja kulujen kirjanpito" -kirjanmerkkiä, mikä tarkoittaa, että ilmoitettu 2500 ei kuulunut mihinkään KUDIR-sarakkeeseen. Mene eteenpäin.

Seuraavana päivänä lähetämme maksuilmoituksen meille tarjotuista palveluista:

Suoritamme lausunnon ja katsomme sen julkaisuja. Näemme, että maksusummaa on käytetty 60.01:

Siirrymme välittömästi "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja näemme, että maksettu 2500 putosi vihdoin sarakkeisiin 6 ja 7:

Ennakkomaksu toimittajalle palvelujen suorittamisesta

Entä jos maksaisimme toimittajalle suoritetuista palveluista ennakkomaksun (ennakkomaksu)? Ja vasta sitten he antoivat palveluntarjoamisasiakirjan. Kaavamaisesti se näyttää tältä:

pankkimaksu -> täytä sarake 6

palvelutoimitus -> täytä sarake 7

Syötetään ohjelmaan tiliote (ennakkomaksumme toimittajalle) 4500:

Lähetetään dokumentti ja avataan sen kirjaukset (DtKt-painike). Näemme, että summa putosi 60.02 - kaikki on oikein, koska tämä on ennakko:

Siirrytään heti "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja katsotaan, että ennakkosumma sisältyy vain sarakkeeseen 6:

Ja se on oikein. Käteismenetelmän mukaan sarakkeessa 7 (hyväksytyt kulut) voimme ottaa tämän summan vasta palveluntarjoamistodistuksen syöttämisen jälkeen. Tehdään se.

Lisäämme seuraavan päivän ohjelmaan palvelutoimituksen:

Käydään asiakirja läpi ja katsotaan julkaisuja:

Siirrytään heti "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja katsotaan, että maksusumma ilmestyy vihdoin seitsemännessä sarakkeessa:

Maksu materiaalien toimittajalle

Tärkeä!

Jatkossa perustellaan näin. Käytämme käteismenetelmää. Ensin oli materiaalien vastaanotto, sitten pankkimaksu. Ilmeisesti pankkimaksu (koska kuitti on jo tullut) luo merkinnät sarakkeisiin 6 ja 7. Kaavamaisesti se on seuraava:

materiaalien vastaanottaminen -> ei luo mitään

maksu pankilla materiaaleista -> täytä sarake 6 ja sarake 7

Sisällytetään ohjelmaan materiaalien vastaanotto 1000 ruplaa:

Näemme, että "Tulojen ja kulujen kirjanpitokirja" -välilehteä ei näy tapahtumien vieressä. Tämä tarkoittaa, että materiaalin vastaanottoasiakirja ei tässä tapauksessa luonut tietueita millekään KUDIR-sarakkeesta.

Annamme materiaalien maksuilmoituksen seuraavana päivänä:

Lähetetään dokumentti ja avataan sen kirjaukset (DtKt-painike):

Siirrytään heti "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja katsotaan, että asiakirja on täytetty sarakkeet 6 ja 7:

Ennakkomaksu toimittajalle materiaalitoimituksesta

Tärkeä! Ensin asetetaan oikein menettely kulujen kirjaamiseksi laskentaperiaatteeseen -.

Tässä tapauksessa maksu tulee ensin, sitten materiaalit saapuvat. Kassamenetelmän logiikan mukaan kulujen täysi kirjaus (sarake 7) on mahdollista vasta kun molemmat tositteet on täytetty. Kaavamaisesti se olisi seuraava:

maksu pankin kautta materiaalitoimituksesta -> täytä sarake 6

materiaalien vastaanotto -> täytä sarake 7

Lisätään ohjelmaan lausunto materiaalien ennakkomaksusta 3 200 ruplaa:

Lähetetään dokumentti ja avataan sen kirjaukset (DtKt-painike):

Mennään heti "Tulo- ja kulukirjanpitokirja" -välilehdelle ja katsotaan, että tiliotteeseen on toistaiseksi täytetty vain sarake 6 (kulut yhteensä):

Seitsemännen sarakkeen täyttämiseksi materiaalin vastaanottoasiakirja puuttuu. Muotoillaan se:

Lähetämme asiakirjan ja katsomme sen lähetyksiä (DtKt-painike):

Siirrymme välittömästi "Tulojen ja kulujen kirjanpitokirja" -välilehdelle ja näemme, että materiaalien vastaanottotodistus on täyttänyt puuttuvan sarakkeen 7:

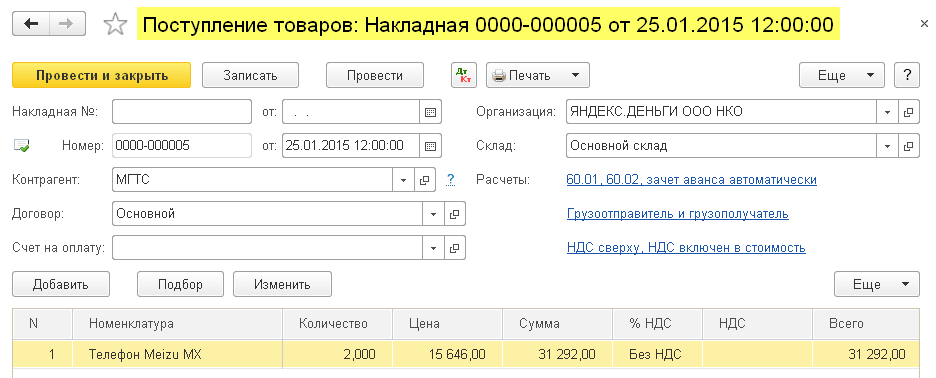

Maksu tavarantoimittajalle

Tärkeä! Ensin asetetaan oikein menettely kulujen kirjaamiseksi laskentaperiaatteeseen -.

Yleensä myytävien tavaroiden ostosta aiheutuvien kulujen kirjaamismenettely on samanlainen kuin materiaalien vastaanottamisen kanssa - tässä vaaditaan myös vastaanotto ja maksu. Mutta ylimääräinen (kolmas) vaatimus on se kulut kirjataan vasta kun ostetut tavarat myydään.

Kaavamaisesti kaaviomme on seuraava:

tavaran kuitti -> ei täytä mitään

tavaroiden maksu pankin kautta -> täytä sarake 6

maksettujen tavaroiden myynti -> täytä sarake 7

Syötetään ohjelmaan tavaroiden vastaanotto 31 292 ruplaa:

Lähetetään dokumentti ja avataan sen kirjaukset (DtKt-painike):

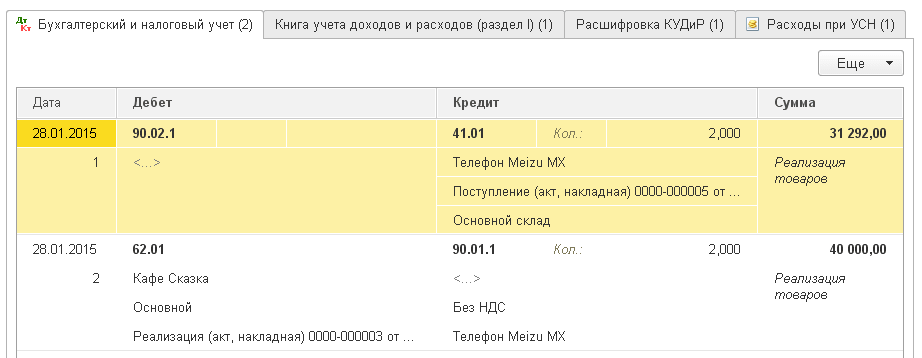

Näemme, että "Tulojen ja kulujen kirjanpitokirja" -välilehti puuttuu, mikä tarkoittaa, että asiakirja ei kirjannut mitään KUDIR-sarakkeisiin.

Syötetään tavaran maksutili toimittajalle:

Julkaistaan dokumentti ja avataan sen julkaisut:

Siirrytään heti "Tulo- ja kulukirjanpitokirja" -välilehdelle ja katsotaan, että maksun summa sisältyy kokonaiskuluihin (sarake 6). Tämä summa sisällytetään seitsemänteen sarakkeeseen (kulut hyväksytään), kun tavarat myydään.

Oletetaan, että kaikki tavarat on myyty. Virallistetaan sen toteutus:

Lähetetään dokumentti ja avataan sen kirjaukset (DtKt-painike):

Siirrytään heti "Tulojen ja kulujen kirjanpitokirja" -välilehteen ja katsotaan, että maksusumma putoaa lopulta seitsemänteen sarakkeeseen:

Ennakkomaksu tavarantoimittajalle

Tärkeä! Ensin asetetaan oikein menettely kulujen kirjaamiseksi laskentaperiaatteeseen -.

Kaikki tässä on samanlaista kuin maksaminen tavarantoimittajalle (edellinen kohta). Paitsi, että maksun summa sisällytetään ensimmäisen tositteen (tiliote) kuudenteen sarakkeeseen. Kaava tulee olemaan seuraava:

tavaroiden maksu pankin kautta -> täytä sarake 6

tavaran kuitti -> ei täytä mitään

maksettujen tavaroiden myynti -> täytä sarake 7

Maksu toimittajalle ennakkoilmoituksen kautta

Tärkeä! Ensin asetetaan oikein menettely kulujen kirjaamiseksi laskentaperiaatteeseen -.

Jos jossain yllä kuvatuista tilanteista korvaat pankkimaksun tilivelvollisen kautta suoritettavalla maksulla, kaikki toimii täsmälleen samoin.

Mutta siinä on vivahde. Ennakkoilmoituksen mukaan maksettujen kulujen (yllä lueteltujen lisäksi) huomioimisen pääehtona on varsinainen rahan myöntäminen tilivelvolliselle (kululaskutus).

Sarake 6 täytetään RKO-asiakirjalla.

Sarake 7 täytetään seuraavien lisäehtojen täyttyessä: ennakkoilmoitus + (palvelun toimittaminen tai materiaalin vastaanotto tai tavaroiden vastaanotto ja niiden myynti). Lisäksi tämä sarake täytetään asiakirjalla, joka on viimeisin päivätty.

Palkkojen maksaminen

Sarakkeiden 6 ja 7 täyttämiseksi sinulla on oltava kaksi asiakirjaa kerralla: kertymä ja palkanmaksu.

Kaavio 1:

palkkalista -> ei täytä mitään

palkkojen myöntäminen (RKO) -> täytä sarake 6 ja sarake 7

Kaavio 2:

palkkojen myöntäminen ennen karttumaa (RKO) -> täytä sarake 6

palkkalista -> täytä sarake 7

Olemme mahtavia, siinä kaikki

Muuten, uusia oppitunteja varten...

Ystävällisin terveisin, Vladimir Milkin(opettaja ja kehittäjä

Kollegat!

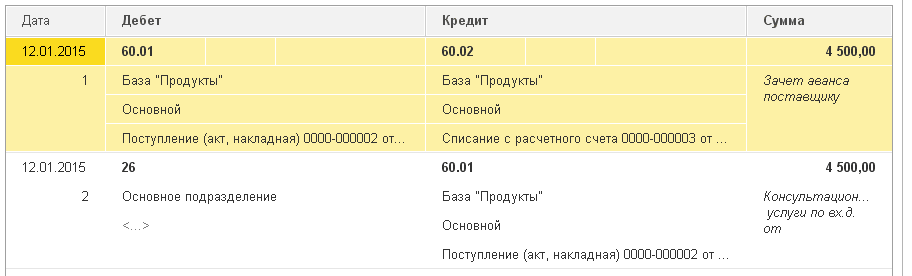

Käytännössämme herää usein kysymyksiä kulujen hyväksymisestä KUDiR:ssä.

Näyttää siltä, että he tekivät kaiken: he saivat ja syötivät laskun tietokantaan, maksoivat laskun toimittajalle, toimittivat tavarat ostajalle, mutta kulut eivät kirjaudu KUDiR:iin.

Eli mitä minun pitäisi tehdä?

Sinun on kirjattava nämä kulut tulo- ja kulukirjaan tulotositteen avulla.

Mutta tämä tarkoittaa kaksinkertaista työtä ja mahdollisesti virheen saamista tulevaisuudessa.

Yritetään siis vastata kysymykseen "miksi" näin tapahtuu ja kuinka tarkistaa, täyttyvätkö kulujen kuluksi hyväksymisen ehdot.

Joten aloitetaan...

Alustavat huomautukset: Otamme huomioon tilinpäätöskäytännön asetukset:

- Laskentaperiaatteet - yksinkertaistetun verojärjestelmän välilehti - Kuluksi kirjaamismenettely:

Kaikki riippuu kirjanpitopolitiikan asetuksista.

Analysoimme merkityt tiedot huolellisesti: kulujen kirjaamisjärjestyksessä se kannattaa

Tavaroiden vastaanotto, tavaroiden maksaminen ja tavaroiden myynti. Nuo. Jos sinulla on "Tavaroiden myynti" -valintaruutu, tavaroiden maksaminen ja tavaran kirjaus KUDiR-kulujen kirjaamiseksi ei riitä sinulle. Tällöin kulut sisällytetään KUDiR-kuluihin vasta kun tavarat on lähetetty. Ja jos "Tulon saaminen (maksu ostajalta)" -valintaruutu on valittuna, maksu vastaanotetaan ostajalta.

Tämä on tärkein asia, josta kannattaa aina aloittaa tarkistaminen.

2. Toinen erittäin tärkeä kohta: kulukirjanpidon tarkistaminen NU:ssa.

Tämä on tehtävä tarkastamalla ammattikoulun asiakirjat, laskuvaatimukset jne., joissa on NU-kulujen kirjanpito. Kustannuserä on ehkä valittu väärin ( ei otettu huomioon kulut NU:ssa).

3. Jos kaikki on kappaleiden mukaan. 1-2 Olet tarkistanut, sitten alkaa työ yksinkertaistetun verojärjestelmän Kulujen kertymärekisterillä.

Rakenna siitä raportti Yleisraportissa, jossa valitaan kuluelementti, jota ei oteta huomioon KUDiR:ssä, ja analysoi saadut tiedot.

Yksinkertaistetun verojärjestelmän kulut -rekisterin tietojen avulla voit selvittää, mitä kuluja ei ole vielä hyväksytty verokirjanpitoon, mistä syystä ja mitä pitää tapahtua, jotta tietty kulu voidaan hyväksyä verokirjanpitoon.

Yleinen kulujen hyväksymisjärjestelmä:

— Tavaroiden vastaanotto (PTU): Ei kirjattu pois, ei maksettu

— Maksu toimittajalle (lausunto): Ei kirjattu pois

— Myynti (RTU): Ostaja ei maksa

— Ostajan maksu (lausunto): Hyväksytään kuluksi.

Riippuen siitä, mitä sinulla on laatimisperiaatteissasi, kaksi viimeistä ehtoa voidaan ottaa huomioon kuluksi hyväksyttäessä.

Meidän tapauksessamme "Maksamaton" -tila osoittaa, että et ole maksanut ammatillisesta koulutuksesta toimittajalle, joten et voi hyväksyä summia kuluiksi

Ja Status "ei poisteta" - ostettuja tavaroita ei myydä, joten sitä ei voida hyväksyä kuluksi.

Tila "ei kirjattu, ei maksettu" - tuotetta ei ole maksettu toimittajalle eikä sille ole olemassa myyntiä.

Tässä on esimerkki yksinkertaistetun verojärjestelmän kulujen kertymärekisterin raportin laatimisesta:

Tapahtuu tilanteita, joissa kaikkia tositteita syötettäessä odotettuja kuluja ei näytetä kulu- ja tulokirjassa.

Katsotaanpa yleisimmät syyt, miksi kirjanpidossa näkyvät kulut eivät näy KUDIRissa.

1. Rekvisiitta "kulut (OU)"

Art. Venäjän federaation verolain 346.16 mukaisesti hyväksyttyjen kulujen luettelo on suljettu, ts. Vain ne kulut, jotka on nimenomaisesti lueteltu tässä artikkelissa, voidaan ottaa huomioon kuluina.

Kun kulut otetaan huomioon ohjelmassa, ilmoitetaan, hyväksytäänkö nämä kulut vai eivät, eli ne täyttävät 12 artiklan vaatimukset. Venäjän federaation verolain 346.16 vai ei.

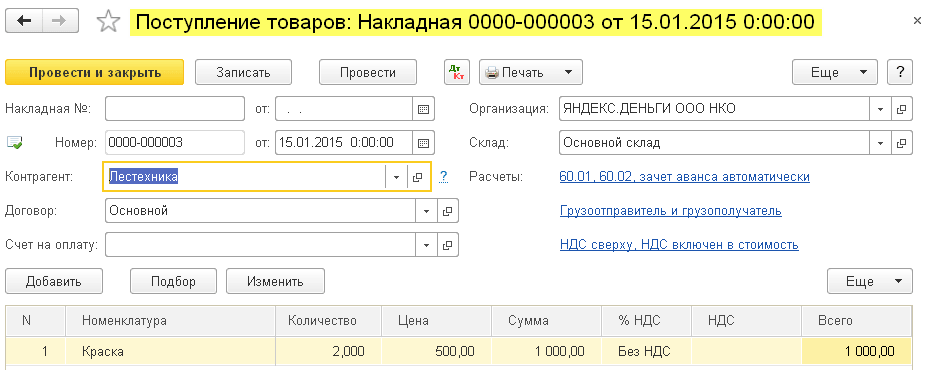

Esimerkiksi asiakirjassa "Tavaroiden ja palveluiden vastaanotto", joka heijastaa kolmannen osapuolen organisaation palveluita, se näyttää tältä.

Kuva 1 "Asiakirja - Tavaroiden ja palveluiden vastaanotto"

On syytä huomata, että kuluja ei pidetä hyväksyttävinä, jos "Kulut (OU)" -tietoa ei ole täytetty.

Tavaroiden ja materiaalien suhteen on tiettyjä vaikeuksia. Heille kulujen hyväksyttävyys määräytyy sekä kuittauksen että poiston perusteella.

Esimerkiksi huolimatta siitä, että kuittiasiakirjassa materiaalien ja tavaroiden osalta on merkitty "hyväksytty", niistä aiheutuneita kuluja ei hyväksytä, jos esimerkiksi materiaalit kirjattiin pois kelpaamattomiksi kuluiksi ja tavara myyty osana UTII:n alaista toimintaa.

Toinen esimerkki on materiaalien ilmainen toimitus. Tällaisia materiaaleja ei hyväksytä kuluiksi. Vaikka vaatimuksessa - laskussa olisi "hyväksytty", kuittitositteen sarakkeessa "Kulut (OU)" merkitään "ei hyväksytty".

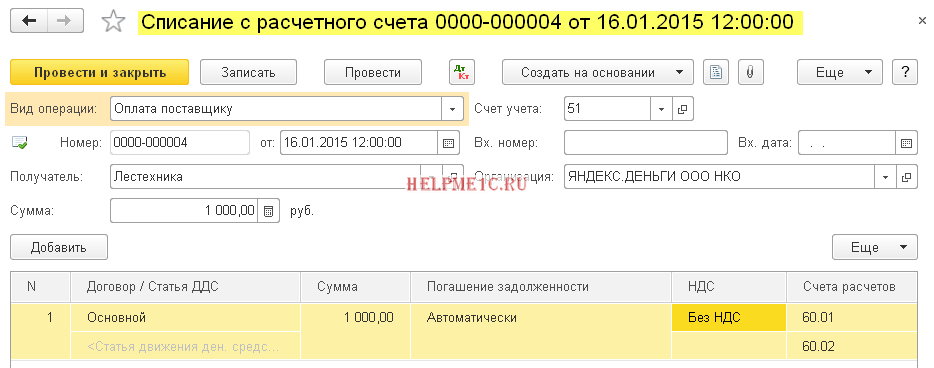

2. Maksu- ja muut tarvittavat ehdot

Käteismaksutavan edellyttämällä tavalla kulut kirjataan vasta todellisen maksun yhteydessä.

Tietyntyyppisiin kuluihin liittyy lisäehtoja, esimerkiksi tavaroiden ostokuluja ei voida hyväksyä ennen kuin ne on myyty.

Ohjelma valvoo automaattisesti kaikkia tarvittavia olosuhteita, ja ennen kuin kaikki tarvittavat tapahtumat on otettu huomioon, kulutusta ei näytetä KUDIRissa. Siksi toinen syy voi olla se, että kuluja ei ole maksettu tai tiettyjä kulujen kirjaamiseen välttämättömiä tapahtumia ei ole tapahtunut.

3. Asiakirjojen järjestys

Yksi yleisimmistä syistä on asiakirjojen takautuva päivämäärä.

Kun käsittelet takautuvasti päivättyjä asiakirjoja, kaikki myöhemmät näihin kuluihin liittyvät asiakirjat on kirjattava uudelleen. Jos et pysty muodostamaan yhteyttä, sinun on kytkettävä kaikki uudelleen.

4. Alkusaldot

Yksinkertaistetussa verotusjärjestelmässä erityiskirjanpitoa pidetään erityisissä suoriterekistereissä. Näissä rekistereissä on tietoa tavara- ja materiaalilähetyksistä, keskinäisistä selvityksistä ja tarkemmista kuluista.

Näihin rekistereihin tulee kirjata alkusaldot, eli jos on menoja, jotka liittyvät ennen kirjanpidon aloittamista tai ennen yksinkertaistettuun verotusjärjestelmään siirtymistä syntyneeseen toimintaan, tulee nämä tiedot merkitä. Jos et syötä alkusaldoja, kulut eivät välttämättä sisälly KUDIRiin, tässä on toinen syy.

5. Kirjanpidon voimassaolopäivä

"1C: Accounting 8" -sovelluksessa on mekanismi, jonka avulla voit jakaa asiakirjan kirjauksen kahteen vaiheeseen työn nopeuttamiseksi - asiakirjan nopea rekisteröinti ja lopullinen kirjaus erätilassa. Tässä mekanismissa on sellainen asia kuin kirjanpidon relevanssin päivämäärä - ennen tätä päivämäärää kirjanpito on ajan tasalla ja asiakirjat on suoritettu kokonaisuudessaan ja tämän päivämäärän jälkeen asiakirjat odottavat vielä lopullista valmistumista. Tämän vuoksi kuluja ei välttämättä kirjata, jos tosite ei ole kokonaan kirjattu (sijaitsee merkityksellisyyden jälkeen).

6. Keskinäiset selvitykset käyttämällä selvitysasiakirjoja vain verokirjanpitoon

Tämä tilanne on melko harvinainen, mutta koska sitä on vaikea tunnistaa itse, se ansaitsee erillisen kuvauksen.

"1C: Kirjanpito 8":ssa vastapuolen kanssa tehdyn sopimuksen mukaisten keskinäisten maksujen kirjanpitoa voidaan ylläpitää kahdella tavalla:

- Sopimuksen mukaan kokonaisuudessaan;

- Sovitusasiakirjojen mukaan.

Keskinäisten selvitysten kirjanpito yksinkertaistetun verojärjestelmän kannalta toimii samalla tavalla. On mahdollista, että kirjanpitoasetuksissa "Selvitystositteen vastapuolen kanssa" analytiikan ylläpito on poissa käytöstä, mutta "selvitystositteisiin perustuvia" sopimuksia käytetään. Tässä tapauksessa kirjanpidon mukaan ei ole havaittavissa, että ennakkoja ja maksuja ei suljeta, ja verokirjanpidossa kulut katsotaan maksamattomiksi, eivätkä ne näy KUDIRissa.

Tällaisessa tilanteessa on suositeltavaa täyttää asiakirjoihin oikein ”sovitusasiakirjan” tiedot tai kieltäytyä käyttämästä keskinäisiä selvityssopimuksia ”

sovintoasiakirjat" ja käyttää sen sijaan sopimusta keskinäisten selvitysten kanssa "sopimuksen kokonaisuutena".

Verokirjanpidossa heijastuvien menojen tila-analyysi yksinkertaistetun verojärjestelmän mukaisesti

Kertymärekisteri "Kulut yksinkertaistetussa verojärjestelmässä" tallentaa tiedot jokaisesta organisaation kulusta, joka voi näkyä KUDIRissa.

Kiinnostavin tieto on:

- mistä syistä ja mitä kuluja ei hyväksytä verokirjanpitoon;

- Mitä tulee tehdä, jotta nämä kulut hyväksytään verokirjanpitoon?

Kulutustiloilla voi olla seuraavat arvot:

- Ei kirjattu pois;

- Ei kirjattu pois, ei maksettu;

- Ei maksettu;

- Ei maksettu, ostaja ei ole maksanut;

- Ei ostaja maksanut.

Määritä raportissa seuraavat asetukset (Kuva 2-3).