Entä laina, kun suljet pankin kaupungissa? Kuinka palauttaa talletus ongelmapankista? Kuinka paljon rahaa palautetaan, jos pankki menee konkurssiin?

Portaalisivusto on omistettu lainoille ja vakuutuksille. Sieltä löydät aina julkaisuja, uutisia, asiantuntijaneuvoja siitä, miten lainaa kannattaa ottaa, mistä ja kuinka pitkäksi aikaa.

Voit myös aina valita luettelosta tarvitsemasi pankin ja laskea lainan ja vakuutuksen hinnan verkkolaskimellamme.

Kotivakuutus, arvostelut

Mitä sinun tulee tietää rahojen takaisin saamisesta pankin sulkemisen yhteydessä?

Kuvitellaanpa melko epämiellyttävä tilanne. Mies on vakavalta vaikuttavan pankin asiakas, jolla on vaikuttavat varat. Esimerkiksi tässä rahoituslaitoksessa hänellä on vaikuttava talletus. Mutta eräänä "hyvänä" päivänä pankin toimilupa otetaan pois. Luonnollisesti tällaisessa tilanteessa kaikki toiminta ja työ asiakkaiden kanssa keskeytetään. Mutta mitä asiakkaiden tulisi tehdä tässä tilanteessa? Voivatko he luottaa saavansa rahansa takaisin?

Kuvitellaanpa melko epämiellyttävä tilanne. Mies on vakavalta vaikuttavan pankin asiakas, jolla on vaikuttavat varat. Esimerkiksi tässä rahoituslaitoksessa hänellä on vaikuttava talletus. Mutta eräänä "hyvänä" päivänä pankin toimilupa otetaan pois. Luonnollisesti tällaisessa tilanteessa kaikki toiminta ja työ asiakkaiden kanssa keskeytetään. Mutta mitä asiakkaiden tulisi tehdä tässä tilanteessa? Voivatko he luottaa saavansa rahansa takaisin?

Onko suojaa?

Tällaisia tapauksia sattuu valitettavasti. Mutta tämä ei tarkoita, että sinun täytyy panikoida ja juosta etsimään laitosta, joka on sulkenut toimintansa. Pankkitalletukset on nykyään vakuutettu luotettavasti, joten ihmisillä ei yleensä ole ongelmia arvokkaiden säästöjen palauttamisessa. On jopa erityinen organisaatio, jonka päätehtävänä on suojella talletuksia - talletusvakuutuslaitos.

Kuinka tarkistaa pankki?

On syytä huomata heti, että kaikki pankit eivät ole yhteydessä koko Venäjän vakuutusjärjestelmään. Nykyään siihen kuuluu noin yhdeksäsataa rahoitus- ja luottolaitosta. Samaan aikaan tallettajan on ennen talletuksen avaamista tarkistettava pankkinsa läsnäolo erityisestä luettelosta. Löydät nämä tiedot Internetistä, esimerkiksi edellä mainitun viraston verkkosivuilta. Tämä on ainoa tapa olla varma vakuutuksen saamisesta epäsuotuisissa tilanteissa.

Onko oikeuksia?

Pankin konkurssin tai sen toimiluvan peruuntuessa tallettaja voi hyvinkin luottaa varojensa palauttamiseen. Mutta tässä sinun on hyväksyttävä joitain ehtoja. Ensinnäkin rahat palautetaan siitä hetkestä lähtien, kun vakuutustapahtuma sattuu (eli kun selvitystila on virallisesti vahvistettu). Toiseksi vakuutussumma ei voi ylittää 700 tuhatta ruplaa (edellyttäen, että se säilytetään yhdessä pankissa ja yhdellä talletuksella). DIA ei kata suuria tappioita.

Mitä tehdä, jos talletussumma ylittää 700 tuhatta ruplaa?

Tällaisessa tilanteessa hyvitykset suoritetaan suhteessa kunkin yksittäisen asiakkaan talletuksen suuruuteen. Esimerkiksi henkilöllä on kaksi talletusta pankissa: yksi 800 tuhatta ruplaa ja toinen 400 tuhatta ruplaa. Tässä tapauksessa kokonaismaksu ei ylitä edellä mainittuja 700 tuhatta ruplaa. Samaan aikaan henkilö saa ensimmäisestä talletuksesta noin 500 ja toisesta noin 200 tuhatta ruplaa. Jos rahat olivat dollareissa tai euroissa, maksut suoritetaan kansallisessa valuutassa. Jos samasta pankista myönnetään olemassa oleva laina, henkilölle maksetaan talletuksen määrän ja olemassa olevan velan erotus.

Kuinka toimia oikein?

Ensinnäkin talletuksen epätäydellisen maksamisen välttämiseksi on välttämätöntä jakaa varat eri pankkien kesken. Tässä tapauksessa on suositeltavaa varmistaa, että yhden talletuksen koko ei ylitä suurinta sallittua maksusummaa.

Toiseksi emme saa unohtaa, että kaikkia talletuksia ei ole vakuutettu. Erityisesti vain ne talletukset, jotka yksityishenkilöt tekevät sopimuksen perusteella lainan korko huomioon ottaen, ovat suojattuja. Jos puhumme säästötodistuksesta tai säästökirjasta (jos se myönnetään haltijalle), sinun ei pitäisi odottaa vakuutusta. Rekisteröimätöntä liiketoimintaa harjoittava ja rahaa liiketoimintaan käyttävä henkilö ei myöskään ole vakuutettu. Sähköistä rahaa, talletuksia ulkomailla oleville tileille, metallitilejä ja niin edelleen ei vakuuteta.

Miten maksut suoritetaan?

Oletetaan, että tietty pankki on menettänyt toimiluvan. Tässä tilanteessa hänen on toimitettava TPJ:lle kaikki velvoiterekisterin tiedot. Toimiston työntekijät puolestaan julkaisevat verkkosivuillaan tapahtumia kuvaavia uutisia. Samalla huolimattoman pankin asiakkaat voivat selvittää, mistä vakuutuskorvausta voi hakea. Lisäksi nimetään rahoituslaitos, joka vastaa maksuista.

Jokaisen tallettajan tulee saada kirje, jossa on tietoa jatkotoimista. Tällöin "uhrin" tulee ottaa yhteyttä pankkiin heti ensimmäisestä vakuutustapahtuman sattumispäivästä siihen hetkeen, jolloin konkurssimenettely on saatettu päätökseen.

Mitä tallettajan tulee tehdä?

Ensimmäinen asia, joka sinun on tehtävä, on lähettää hakemus vastuuhenkilöpankin tai DIA:n toimistoon. Jos asiakas ei ehdi ajoissa, hänen on taisteltava oikeuksiensa palauttamiseksi. Tässä tapauksessa poissaolon syyn on oltava pätevä - sairaus, työmatka ja niin edelleen.

Millä aikavälillä voin saada rahaa?

Tyypillisesti vakuutusmaksut suoritetaan kahden viikon kuluessa pankin toimiluvan peruuttamisesta. Tilanteessa, jossa talletuksen määrä on yli seitsemänsataa tuhatta ruplaa, ero voidaan saada vain tuomioistuimen päätöksellä ja vasta rahoituslaitoksen omaisuuden myynnin jälkeen. Yksittäiset yrittäjät sisällytettiin äskettäin vakuutettujen luetteloon. Vuoden 2014 alusta on tullut voimaan laki, jonka mukaan myös kaikki yksittäisten yrittäjien talletukset on vakuutettu.

Ohjeet siitä, mitä suljetun pankin tallettajan tulee tehdä saadakseen rahansa takaisin ottamatta yhteyttä asianajajiin ja välittäjärakenteisiin.

Venäjän federaation keskuspankki peruutti 1.1.-5.5.2014 28 pankin toimiluvat, mukaan lukien: CB Eurotrust, My Bank, CB Monolit ja muut laitokset. Näin ollen tuhansille sijoittajille ympäri Venäjää on noussut rahojen takaisin saamisen ongelma. Onneksi nykyisen vakuutusjärjestelmän ansiosta voit luottaa runsaisiin korvauksiin.

Sääntelyviranomaisen korkea aktiivisuus on tehnyt talletusten palautusongelmasta erittäin tärkeän. Konkurssiin menneen pankin ja sen asiakkaiden välisiä oikeussuhteita säätelee laki ”Yksityishenkilöiden talletusten vakuuttamisesta Venäjän federaation pankeissa” (jäljempänä laki), joka on ollut voimassa 10 vuotta.

Tämän lain mukaan varoja voidaan vastaanottaa, jos konkurssiin mennyt rahoituslaitos on ollut Talletussuojakeskuksen (jäljempänä DIA) jäsen.

Järjestö ylläpitää erityistä rekisteriä ja hallinnoi SALT-rahastoa (pakollinen talletusvakuutus). Talletusten palauttamiseen enintään 700 tuhatta ruplaa. voivat laskea yksityishenkilöt (1.1.2014 alkaen - kansalaiset ja yksittäiset yrittäjät), joiden nimissä on avattu talletus DIA:n jäsenpankissa. Lisäksi rekisteröidyillä säästötodistuksilla talletukset on vakuutettu.

Muuten: Kysymys vakuutusmaksujen lisäämisestä 1 000 000 rub., valtionduuma on jo hyväksynyt lain ensimmäisessä käsittelyssä, kaksi muuta jäljellä, sitten hyväksyntä liittoneuvostossa ja presidentin allekirjoitus. Lain pitäisi tulla voimaan sen jälkeen, kun se on julkaistu Rossiyskaya Gazetassa.

Ei vakuutettavissa seuraavat talletusluokat (lain 5 §:n 2 osa):

- Avattu venäläisten pankkien ulkomaisissa sivukonttoreissa;

- Avoin notaarien, asianajajien ja muiden asiantuntijoiden ammattitoiminnalle;

- Avoin haltijalle, mukaan lukien talletukset, jotka on varmennettu rekisteröimättömällä passikirjalla tai todistuksella;

- Pankkiin siirretyt varat luottamuksen hallinnassa (trust management);

- Sähköinen raha.

Mikä on talletuskorvauksen vakuutustapahtuma?

Jos talletuksesi ei kuulu yllä olevien rajoitusten piiriin ja pankki on mukana ohjelmassa, on täysin mahdollista kompensoida ainakin osa rahoistasi. On tapahduttava "vakuutustapahtuma", toisin sanoen rahoituslaitoksen toimiluvan peruuttaminen tai Venäjän federaation keskuspankin asettama moratorio laitoksen velkojen takaisinmaksulle (lain 8 §).

Kuinka suljettujen pankkien talletusten palautusmenettely tapahtuu?

1. Tietojen syntyminen pankin epäluotettavuudesta. Toimiluvan peruuttamisen perusteena voi olla riittämätön omien varojen määrä, alhainen vakavaraisuus, jos raportointivääristymiä havaitaan, tai liittovaltion lainsäädännön rikkominen, joka kieltää "epäilyttävät liiketoimet".

Voit saada tietoja lisenssin peruuttamisesta sekä DIA:n viralliselta verkkosivustolta (http://www.asv.org.ru/) että tiedotusvälineistä.

Kuva 2. Esimerkki viestistä vakuutustapahtuman sattumisesta CB Sovincomissa (Moskova) ja Sberinvestbankissa (Jekaterinburg)

2. Väliaikaisen hallinnon nimittäminen ja agenttipankkien valinta. Heidän tehtävänsä on kerätä omaisuutta sellaiselle laitokselle, jonka toimilupa on peruutettu. Lisäksi vakuutustapahtuman sattumisesta ilmoitetaan sen laitoksen velallisille ja velkojille, joiden työ on keskeytetty.

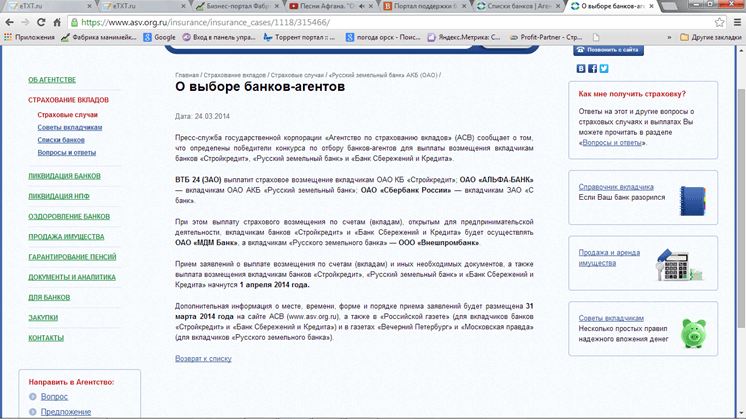

Kuva 4. Esimerkki viestistä välittäjäpankkien valinnasta korvausten maksamiseen JSCB Russian Land Bankin ja CB Stroykreditin tallettajille.

3. Toimenpiteiden toteuttaminen kaikkien laitoksen tallettajien tunnistamiseksi ja vakuutusmaksujen järjestäminen heidän eduksi. Aikaisintaan 17 päivää myöhemmin varojen siirto alkaa agenttipankkien toimistoissa.

Näin ollen vakuutustapahtuma voidaan tunnustaa sellaiseksi vain sen laitoksen hallinnolle ja tallettajille, joiden rahat ovat hämärässä. Venäjän federaation keskuspankille tämä on järjestelmällistä työtä järjestelmän puhdistamiseksi elinkelpoisista yksiköistä. Samalla menettelyn näennäinen läpinäkyvyys ei ole sitä, ja toimiluvat otetaan joskus pois organisaatioilta, joiden hyvinvointi kirjaimellisesti vuosi sitten ei herättänyt epäilyksiä.

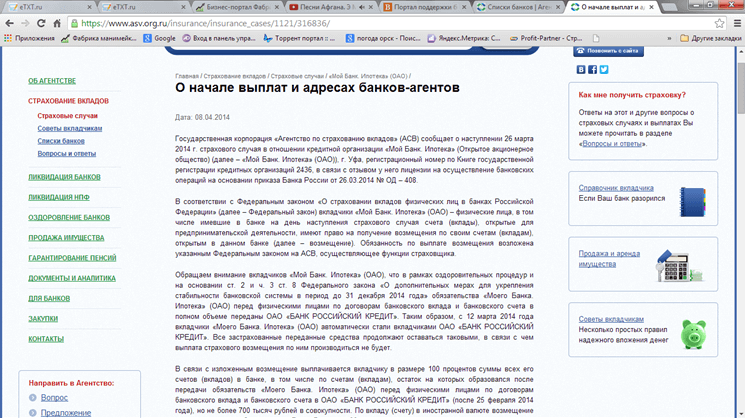

Kuva 5. Esimerkki viestistä maksujen alkamisesta ja agenttipankkien osoitteista vakuutustapahtuman sattuessa suhteessa luottoorganisaatioon "My Bank Mortgage" (Ufa)

Luettelo pankeista, joiden toimilupa on peruutettu vuonna 2014: Lights of Moscow, Navigator, Atlas, First Republican, Local Credit, National Bank for Business Development, Western, KIT Finance Investment Bank, AF Bank, Caspian, Sberinvestbank, Sovincom, Energy Business, Stroykredit, Migom, Russian Land, Monolit, Business Kehityspankki, Dagestan, Ringkombank, Assignation, Sunzha, Link-Bank, Eurotrust, Interregional MicroCredit Center, Tradition, Luonto, National Settlement Company, Imbank, Luotettavuus. Täydellinen lista vuosilta 1991-2014.

Yllä oleva algoritmi voidaan jäljittää käyttämällä Master Bankin esimerkkiä, joka on rekisteröity DIA-rekisteriin 16. joulukuuta 2004:

- 20.11.2013: luvan peruuttaminen (vakuutustapahtuman sattuminen);

- 20.11.2013: väliaikaisen hallinnon nimittäminen;

- 26. marraskuuta 2013: agenttipankit valittiin (Sberbank of Russia OJSC ja VTB24 OJSC);

- 12.2.2013: käteismaksut alkavat.

Samanlainen menettely suoritettiin OJSC Bank Zapadnyn kanssa, joka sisällytettiin DIA-rekisteriin 24. helmikuuta 2005:

- 21.4.2014: lisenssin peruutus;

- 25.4.2014: agenttipankit valittiin (MDM Bank OJSC ja Sberbank of Russia OJSC);

- 30.4.2014: osoitelista on julkaistu ja vakuutusmaksut alkaneet.

Mitä tallettajan tulee tehdä saadakseen rahansa suljetusta pankista?

- Hakemuksen valmistelu agenttipankkiin DIA. Tallettajan tulee 14 päivän kuluttua vakuutustapahtuman sattumisesta ottaa yhteyttä velan takaisinmaksuun nimettyyn laitokseen kirjallisella pyynnöllä (tietoa yhdistyksen osoitteesta saa puhelimitse 8 800 200-08-05 ). Tärkeää: Sijoittajalla, hänen edustajallaan ja perillisellä on oikeus vahingonkorvaukseen (lain 10 §:n 1 osa).

- Pankkiin hakeminen henkilöllisyystodistuksella. Rahan vastaanottamiseen edustajan kautta tarvitset myös notaarin allekirjoittaman valtakirjan.

- Varojen vastaanottaminen henkilökohtaiselle tilillesi tai käteisellä. Kolmen työpäivän kuluessa (lain 12 §:n 4 osa) enintään 700 tuhannen ruplan suuruinen korvaus siirretään sijoittajalle hänen valitsemallaan tavalla. Näin ollen vakuutustapahtuman alkamisesta rahan vastaanottamiseen on kuluttava vähintään 17 päivää.

Erikoistapauksia

- Jos talletussumma yli 700 tuhatta ruplaa, voit saada korvaamattoman saldon pankin konkurssimenettelyn päätyttyä. Tätä varten sinun on esitettävä saatavasi erillisenä velkojana lähettämällä ne konkurssipesänhoitajalle. Korvausta maksetaan, jos laitoksella on vielä omaisuutta konkurssimenettelyn päätyttyä.

- Maksuviivästys agenttipankin toimesta on koron saamisen peruste (Venäjän federaation keskuspankin jälleenrahoituskoron määrä jokaiselta viivästyspäivältä) (lain 12 §:n 6 osa). Jos vakuutuskorvauksen määrä ei tyydytä sijoittajaa ja hän odottaa saavansa enemmän rahaa (mutta 700 tuhannen ruplan sisällä), hänen on toimitettava kirjallinen hakemus DIA:lle ja liitettävä kaikki asiakirjat, jotka vahvistavat hänen tapauksensa. Valitus käsitellään 10 päivän kuluessa ja tehdään päätös vaatimusten täyttämisestä tai hylkäämisestä.

Kuva 6. Maksujen vastaanottomenettely

Seuraavat summat ovat korvauksen alaisia

- Päätalletus (mikä tahansa määrä tilillä);

- Korko vakuutustapahtuman sattumispäivänä (esimerkkejä käsitellään alla).

Ennen konkurssimenettelyn päättymistä (joka kestää pääsääntöisesti 1-3 vuotta) on tehtävä kirjallinen hakemus DIA-agenttipankille. Huolimatta asiantuntijoiden aktiivisista suosituksista olla kiirettämättä, tämä tulisi tehdä mahdollisimman pian, koska laissa ei aseteta tarkkaa määräaikaa velvoitteiden takaisinmaksulle.

Jos DIA on laittomasti kieltäytynyt maksamasta vakuutusmaksua tai laskenut korvauksen määrän väärin, tästä päätöksestä voidaan hakea muutosta oikeuteen (lain 12 §, 10 osa). Jos valitus tehtiin konkurssimenettelyn päätyttyä, tietyt kansalaisryhmät voivat luottaa korvaukseen (lain 10 §:n 2 osa). Näitä ovat erityisesti varusmiehet, perilliset (jos yhteydenotto DIA:han oli mahdotonta ennen perintöasian päättymistä) ja muita kansalaisryhmiä.

Tarkastellaan useita esimerkkejä talletusten palauttamisesta konkurssiin menneeltä laitokselta "Pankki":

| Tallettaja, talletustyyppi ja sen ominaisuudet | Summa/korko | Varojen sijoittamisaika vakuutustapahtuman sattuessa | Ennalta laskettu summa | Vastaanotettava määrä |

|---|---|---|---|---|

| Igor Ivanovitš, virkamies (henkilökohtainen talletus) | 1 talletus: 600 tuhatta ruplaa 12 prosentilla vuodessa 2. talletus: 300 tuhatta ruplaa 20 prosentilla vuodessa | 1 talletus: 9 kuukautta 2. talletus: 6 kuukautta | 654.000+330.000 =984.000 | 700 tuhatta ruplaa |

| Tamara Fedorovna, siivooja (myönsi henkilökohtaisen säästötodistuksen ja otti lainan) | Talletus: 1 miljoona ruplaa 12 prosentilla vuodessa Laina: 400 tuhatta ruplaa | Takuumaksu: 7 kuukautta Laina: ei maksettu kokonaan takaisin | 1.070.000-400.000=670.000 | 670 tuhatta ruplaa |

| Olga Valentinovna(haltijatalletus) | Talletus: 400 tuhatta ruplaa 12 prosentilla vuodessa | Takuumaksu: 12 kuukautta | 448.000 | 0 (tämän tyyppisiä talletuksia ei ole vakuutettu) |

| Pavel Petrovich(varat siirretty säätiön hallintaan) | Määrä: 2 miljoonaa ruplaa 35 prosentilla vuodessa | Käyttöaika lisenssin peruuttamishetkellä: 6 kuukautta | 2.350.000 | 0 (rahastoon siirrettyjä varoja ei ole vakuutettu) |

Siten nykyinen menettely varojen vastaanottamiseksi konkurssipankeilta on melko yksinkertainen, vaikka enimmäismäärä on rajoitettu 700 tuhanteen ruplaan. Vakuutusmaksua tulee hakea mahdollisimman pian, sillä menetettyä voittoa ja varojen käyttömaksuja vakuutustapahtuman jälkeen ei korvata.

Venäjällä on mekanismi kotitalouksien talletusten pakolliseksi vakuuttamiseksi.

Erityisesti luotu talletusvakuutuslaitos (DIA) palauttaa rahasi, vaikka pankkisi menee konkurssiin.

DIA:n palauttama enimmäissumma on 1 miljoonaa 400 tuhatta ruplaa. Pääkohdat tässä ovat seuraavat.

Mitä talletuksia vakuutus kattaa?

Aiemmin vakuutus kattoi vain yksittäisiä talletuksia.

Äskettäin se laajennettiin kaikkien kansalaisten pankkitileille.

Lisäksi yksittäisten yrittäjien varat on nyt vakuutettu.

Poikkeukset: allokoimattomat metallitilit (OMA), haltijapankkitalletukset ja pankkiin siirretyt rahat luotonhallintaa varten.

Onko kaikilla pankeilla DIA-vakuutus?

Kaikessa, jotka ovat mukana talletusvakuutusjärjestelmässä.

Lain mukaan tallettaja voi jo kahden viikon kuluttua luvan peruuttamisesta ottaa yhteyttä DIA:han ja saada talletuksen 3 päivän kuluessa.

Todellisessa elämässä, huolimattomien tallettajien jonoista ja väkijoukosta huolimatta, ihmiset saavat rahansa tarpeeksi nopeasti, eikä heidän tarvitse odottaa kuukausia.

Pahempi tilanne on, kun vakuutustapahtumaa ei ole sattunut, ts. Keskuspankki ei ole vielä peruuttanut pankin toimilupaa, mutta pankki on jo puolikuollut ja lopettanut talletusten palauttamisen.

Tässä tapauksessa tallettajat ovat hämärässä: pankki ei anna rahaa, eikä DIA:lta ole oikeutta vaatia, vakuutustapahtumaa ei ole vielä tapahtunut.

Kuinka jakaa talletukset niin, että ne ovat kaikki vakuutuksen kattamia

DIA-vakuutuslimiitti otetaan yhdelle pankille. Eli jos sinulla on kaksi talletusta yhdessä pankissa, 1,4 miljoonaa ei lasketa jokaisesta talletuksesta, vaan niiden summasta.

Mutta talleta jopa 1,4 miljoonaa ruplaa eri pankkeihin. Kummassakaan tapauksessa kukaan ei kiellä sitä, mitä väestö käyttää aktiivisesti valitessaan korkeaa korkoa antavat pankit.

Siksi sinun ei pitäisi sijoittaa yli 1,4 miljoonaa ruplaa pankkiin, sinun tulee jakaa säästösi useiden pankkien kesken.

Kolmen viime kuukauden aikana 15 pankkia on menettänyt pankkitoimiluvan. Mitä sijoittajan tulee tehdä tässä tapauksessa? Kuinka saada rahasi takaisin, jos saat selville, että pankkisi on mennyt konkurssiin?

Pankkitalletukset ovat venäläisille yleisin ja ymmärrettävin rahoitusväline. Verrattuna muihin henkilökohtaisten säästöjen säilytystapoihin, pankkitalletuksella on erittäin korkea likviditeetti. Pankissa rahasi on helpompi suojata tulipalolta tai varkaudelta ja joskus jopa itseltäsi. Kyllä, ja ollessasi pankkitilillä pitkään, voit kerätä huomattavan summan "kertyneiden" korkojen ansiosta. Tai pikemminkin suojellakseen heitä ainakin osittain väistämättömältä inflaatiolta.

Jos saat selville, että pankiltasi on menetetty toimilupa, sinun on:

1. Odota talletussuojaviraston tietoja verkkosivustolla asv.org.ru tai tiedotusvälineissä, joissa ilmoitetaan, milloin ja minne sinun on mentävä nostaaksesi rahasi.

Toimisto valitsee agenttipankin, jonka konttorit sijaitsevat lähellä konkurssissa olevaa pankkia. Ja mistä voit hakea kahden viikon sisällä lisenssin peruuttamispäivästä.

2. Otat passisi ja menet agenttipankkiin hakemaan rahasi.

3. Paikan päällä saat hakemuksen, joka sisältää kaikki tietosi, jotka on tarkistettava huolellisesti.

4. Jos palautettava summa on ilmoitettu oikein, allekirjoita ja ota rahat käteisellä tai se siirretään muovikortille. On mahdollista sijoittaa varoja käyttötilille tai tallettaa.

Aika, jonka aikana voit hakea rahojasi, on melko pitkä - noin kahdesta viiteen vuoteen. Tämä on aika, jolloin pankki on olemassa oikeushenkilönä. Jos muistat myöhemmin - n -vuoden jälkeen, että sinulla oli talletus, sinun tulee tässä tapauksessa ottaa yhteyttä suoraan Talletusvakuutuslaitokseen. Mutta sinun on selitettävä, miksi et monien vuosien aikana ole löytänyt mahdollisuutta nostaa rahojasi.

Muita toimia on ryhdyttävä, jos talletuksesi määrä ylittää 1 400 tuhatta ruplaa.

Kun tulet agenttipankkiin, sinun tulee ilmoittaa pankin työntekijälle, että talletuksesi oli yli 1 400 tuhatta. Sitten saat hakemuksen ensisijaiselta lainanantajalta.

Jatkossa tämä asiakirja siirretään Talletusvakuutuslaitokselle, jossa he luovat rekisterin ensisijaisten velkojien (yksityishenkilöiden) saatavista. Ja kun pankin omaisuus myydään huutokaupassa, rahat palautetaan tallettajille.

Kuten ymmärrät, kiinteistöllä on keskimääräinen likviditeetti. Tämä tarkoittaa, että se voidaan myydä, mutta ostajan löytäminen kestää jonkin aikaa. Tämä voi kestää 3 kuukautta tai kauemmin. Näin ollen, jos talletuksen määrä ylitti 1 400 tuhatta ruplaa, rahat eivät välttämättä palaa sinulle pian.

Siksi, jotta voit välttää tällaiset riskit tulevaisuudessa, noudata näitä yksinkertaisia vinkkejä.

Vinkki #1. Laske etukäteen: mikä summa tilillesi kertyy talletusjakson loppuun mennessä. Jos se osoittautuu yli 1 400 000, jaa tämä määrä kahteen tai useampaan osaan ja laita se eri purkkeihin. Saman kotitalouden jäsenet (esim. puolisot) voivat avata erilliset tilit samassa pankissa.

Vinkki #2. Huomaa, mikä paikka pankilla on kansainvälisten ja kansallisten luokituslaitosten, kuten standard&poors, moodys, Expert, RA, AK&M, RusRating, National Rating Agency, luokituksessa. Nämä laitokset arvioivat luottolaitosten vakavaraisuutta. Mitä korkeampi pankin luokitus, sitä pienempi riski velkavelan maksamatta jättämisestä.

Vinkki #3. Varmista, että rahoituslaitos, jossa aiot avata tilin, on pankki (voit varmistaa tämän menemällä Venäjän keskuspankin verkkosivustolle: cbr.ru) ja että tämä pankki on mukana talletusvakuutusjärjestelmässä.

Noudattamalla näitä yksinkertaisia vinkkejä varmistat itsesi säästöjesi menettämisen varalta.

Maailmanlaajuisen finanssikriisin varjo pyyhkäisee edelleen koko maassa jättäen organisaatiot sen vankilaan ja hämmennykseen. Ensimmäisenä osuman osuvat organisaatiot, joiden toiminta liittyy suoraan rahoitukseen, esimerkiksi pankit. Sulkeessaan pankkilaitokset jättävät taakseen suuren joukon tallettajia, jotka jäävät välittömästi ilman säästöjään. Mitä tällaiseen tilanteeseen joutuneiden pitäisi tehdä? Miten saada takaisin vuosien varrella kertyneet säästöt? Tätä käsitellään tässä materiaalissa.

Pankki konkurssi

Koska konkurssimenettely ei vaikuta pelkästään sen perustajien ja pankkityöntekijöiden etuihin, vaan myös tallettajien (kansalaisten) etuihin, valtio on valvonut tilannetta tarkemmin. Samanlainen menettely näkyy liittovaltion laissa "Luottolaitosten maksukyvyttömyydestä (konkurista). Nykyisellä lailla on selkeä tarkoitus - konkurssin estäminen. Ennen sen hyväksymistä oli voimassa toinen laki maksukyvyttömyydestä (konkurista), jonka ydin rajoittui itse konkurssimenettelyn säännöksiin. Säännöksiä, joilla ei ole sijaa nykyisessä laissa, säätelevät Venäjän keskuspankin määräykset. Keskuspankki ei ainoastaan tarjoa sääntelykehystä, vaan myös valvoo pankkiorganisaatioiden konkurssimenettelyä. Lisäksi on olemassa valtion pakollinen talletusvakuutusjärjestelmä, jonka tehtävänä on suojella väestön säästöjä. Järjestelmään osallistuu 878 pankkia, jotka tarjoavat pankkipalveluita Venäjällä (1.10.2013). Yksinkertaisesti sanottuna, heti kun organisaatio rekisteröityy pankiksi, siitä tulee automaattisesti pakollisen vakuutusjärjestelmän osallistuja ja organisaation asiakas (tallettaja) tulee tämän järjestelmän "siiven alle".

Pitämällä rahaa liikepankeissa tallettajan ei siis tarvitse huolehtia siitä, että hän jää yksin konkurssiin menneen pankin kanssa, vaan hän saa kaiken mahdollisen tuen valtiolta. Tällainen tuki on osan "jumiutuneiden" varojen palauttamista.

Mitkä toimet auttavat sinua saamaan rahasi takaisin?

Ensinnäkin, kun kuulet pankin konkurssista, sinun on varmistettava, että konkurssimenettely on todella käynnistetty. Tämä ilmenee vain pankkitoimiluvan peruuttamisesta. Nämä tiedot ovat saatavilla Talletusvakuutuslaitoksen virallisilla verkkosivuilla. Tämä rakenne auttaa sijoittajaa saamaan vakuutusvaroja tulevaisuudessa.

Kun pankki on menettänyt toimiluvan, tallettajan tulee tehdä DIA:lle (Talletusvakuutusvirasto) hakemus hänelle kuuluvien varojen vapauttamiseksi. Hakemus kirjoitetaan paikallisesti (DIA:ssa) tai viraston valtuuttamassa pankissa. Tiedot agenttipankista julkaistaan myös DIA:n verkkosivuilla. Vakuutushakemuksen lisäksi sinun on toimitettava virastolle henkilöllisyystodistus. Rahat myönnetään pääsääntöisesti kahden viikon kuluttua lisenssin peruuttamisesta. Itse hakemuksen käsittely voi kestää 2-3 päivää, jonka jälkeen on mahdollista hankkia vakuutus.

Virasto hyväksyy hakemuksen pankin selvitystilaan asti. Tämä menettely on melko pitkä ja kestää noin kaksi vuotta. Jos hakemus ei ole saapunut virastoon määrättyjen vuosien kuluessa, se voidaan jättää vain, jos siihen on painava syy, esimerkiksi asepalvelus tai vakava sairaus.

Tallettaja voi valita korvauksen siirtotavan, joka voidaan suorittaa joko käteisellä tai pankkitilillä.

On hyvä tietää, että talletussuojajärjestelmä kattaa myös talletusten korot. Ne kertyvät täsmälleen siihen asti, kunnes pankin toimilupa peruutetaan. Vakuutus maksetaan siis talletuksen kokonaismäärän ja sille kertyneen koron perusteella.

Vakuutusmaksujen keskeinen kohta on valtion vahvistama 700 000 ruplan raja. Eli talletusten korvaus on 100%, mutta enintään 700 000 ruplaa.

Myös korkoihin sovelletaan ylärajaa. Näin ollen maksujen kokonaismäärä (korko ja talletus) ei ylitä 700 tuhatta ruplaa. Jos pankilla oli useita tilejä, maksut niille suoritetaan saman rajan (700 tuhatta) perusteella.

Vaihtoehdot

On syytä harkita toisensa poissulkevien käsitteiden olemassaoloa, joita sovelletaan velallisen pankkiin. Esimerkiksi pankin toimilupa voidaan peruuttaa, mutta se ei mene konkurssiin. Pankin selvitystila alkaa vasta sen jälkeen, kun pankki on asetettu konkurssiin. Tähän asti pankki on toimilupattomana.

Jos talletuksen määrä oli yli 700 tuhatta ruplaa, on mahdollista palauttaa nämä rahat edellyttäen, että pankin likvidointiprosessi on jo alkanut. Tätä varten sinun tulee lähettää vastaava pyyntö Talletusvakuutuslaitokselle.

Tärkein asia, johon sinun tulee kiinnittää huomiota, on hakemuksen ajankohta. Loppujen lopuksi tuomioistuin säätelee varojen vastaanottamisjärjestystä sen ajan perusteella, jolloin tallettaja on hakenut virastoon tai valtuutettuun edustajapankkiin. Näin ollen se, joka hakee ensin, saa ensin.

Tärkeää. Alkuperäisiä pankkivelan vahvistavia asiakirjoja ei pidä luovuttaa konkurssiin menneen pankin puolesta toimiville henkilöille, vaikka pankki olisi itse nimennyt nämä henkilöt selvittäjiksi. Alkuperäiset asiakirjat voidaan siirtää vain Venäjän federaation keskuspankin selvittäjille tai välimiesoikeuteen.

Jälleenvakuutukseen kannattaa kiinnittää huomiota. Joskus on mahdollista ennustaa pankkitilanteen epävarmuutta ja ryhtyä oikea-aikaisiin toimenpiteisiin. Ensimmäinen negatiivinen merkki voi olla käteisen puute pankin kassasta. Voit pelata varman päälle ja siirtää rahaa toisessa pankissa olevalle tilille muovikortilla, jolla on pääsy talletustilille. Tai jos summa on merkityksetön, nosta käteistä muovikortilta pankkipäätteiden kautta. Tässä kannattaa muistaa, että rahan nostamisen jälkeen voi syntyä tilanne, jossa joudut palauttamaan ne pankkiin, vaikka rahat olisivatkin omia. Tosiasia on, että Venäjän federaation korkeimman välimiesoikeuden päätöksen mukaan kauppa, jonka velallinen pankki on suorittanut kuukauden kuluessa ennen väliaikaisen hallintonsa nimittämistä, voidaan julistaa pätemättömäksi, jos sen tekeminen johti siihen, että yksittäiselle velkojalle annettiin enemmän etusija hänen vaatimuksensa täyttämisessä. Näin ollen tallettaja on velvollinen palauttamaan omat rahansa pankille ja voi saada niitä vain yleisellä tasolla tärkeysjärjestyksessä, valvontaviranomaisen määräämänä määränä.

Oman talletuksen voi myydä eräänlaisen "roolinvaihdon" perusteella, koska nyt pankki on velallinen ja tallettaja velkoja. Tässä tapauksessa tallettaja tekee ostajan kanssa sopimuksen talletusoikeuden luovuttamisesta. Tärkeintä tässä on löytää ostaja, joka ylittää nämä vaatimukset. Sinun tulee ilmoittaa aikeistasi pankille kirjallisesti.

Tärkeää. Sinun ei tule jättää hakemusta talletuksen ennenaikaisesta irtisanomisesta, kun pankilla on toimilupa. Tällaisen pyynnön varhainen toimittaminen antaa pankille mahdollisuuden olla maksamatta korkoa talletuksesta.

Tehdään se yhteenveto

Mahdolliset vaihtoehdot:

- selventää huhujen todenperäisyyttä (pankkitoimiluvan peruuttamisesta) erikoistuneessa portaalissa;

- yritä siirtää rahaa tililtä toiseen pankkiin pankkikortilla;

- ota mahdollisimman pian yhteyttä Talletusvakuutuslaitokseen;

- selvitystilassa on välimiesoikeuteen jätettävä kaksi hakemusta pankille. Ensimmäisessä hakemuksessa on oltava ennakkomaksuvaatimus. Toisessa tiliotteessa on oltava vaatimus, jonka mukaan pankki suorittaa loppuselvityksen.