Kirjanpitotodistus 1s 8.2 kirjanpidossa. Mikä on kirjanpitotodistus

Missä tahansa kirjanpidossa kirjanpitovirheet tai puutteet ovat mahdollisia, tarve ylläpitää erillistä kirjanpitoa - kaikki tämä voidaan dokumentoida kirjanpitotodistuksella. Tämä on ensisijainen asiakirja, se ei ole yhtenäisissä muodoissa, mutta sen merkitys on sama kuin "ensisijaisella".

Käyttäen kirjanpitotodistusta

Kirjanpitotodistuksen laatiminen on välttämätöntä rahoitustapahtumien virheellisten tietojen korjaamiseksi, kirjanpitotietojen ja veroraportoinnin korjaamiseksi. Se on myös tarpeen joissakin liiketoiminnoissa:

- Käyttöomaisuuden poistojen laskeminen;

- Valuuttaerojen laskeminen;

- Kuljetuskustannusten jako;

- Kaupan marginaalien laskeminen;

- Palkanlaskennan valmistelu;

- Erilaisten varausten ja varausten kertyminen;

- Siirtyminen pitkäaikaisesta lainasta lyhytaikaiseen lainaan;

- Ostovelkojen ja saamisten poisto;

- Lainojen ja talletusten koron laskenta;

- Voitonjako tai osinkojen kertyminen.

Kirjanpitotodistus on täysimittainen ensisijainen tosite, ja siksi sen avulla voidaan korjata monia taloudellisia ja taloudellisia tapahtumia yrityksessä.

Tietoja kirjanpitotodistuksen laatimiseen

Kirjanpitotodistus on asiakirja, joka vaatii seuraavat tiedot:

- Asiakirjan nimi;

- Ensisijaisen asiakirjan valmisteluaika;

- Yrityksen nimi;

- Yksityiskohtaiset tiedot liiketoimesta;

- Toiminnasta vastaavien virkamiesten koko nimi;

- Vastuuhenkilöiden allekirjoitukset.

Tosite kehitetään ja kootaan kussakin yrityksessä yksilöllisesti ja siitä määrätään yrityksen kirjanpitoperiaatteissa.

Tärkeää: Syötä kaikki tiedot sallitusta puutteesta kirjanpitotodistukseen ja liitä se kirjanpidon epätarkkuudet sisältävään ”ensiasiakirjaan”.

Korjausten järjestys kirjanpitolausuntoja käyttäen

Missä järjestyksessä virheelliset tiedot voidaan korjata, kirjanpitosäännöt (PBU 22/2010) auttavat meitä. Tiedot virheellisistä puutteista jaetaan merkittäviin ja merkityksettömiin.

Merkittävät virheet ovat tyypillisiä, jos ne voivat tuoda negatiivisia indikaattoreita kaupallisesta toiminnasta yhdellä raportointijaksolla. Yhtiö hyväksyy tämän johtopäätöksen omasta aloitteestaan, joka perustuu virheellisiin liiketoimiin.

Merkittävät virheet voidaan korjata seuraavassa järjestyksessä:

- Jos virheellisiä laskelmia havaitaan ennen raportointivuosikauden loppua, se voidaan korjata kirjanpidossa sinä kuukautena, jolloin virhe on todettu;

- Jos virheellisiä laskelmia havaitaan vuosiraportointikauden päätyttyä, mutta raporttia ei ole vielä hyväksytty, korjaukset ovat mahdollisia raportointivuoden joulukuussa;

- Mikäli kirjanpidossa havaitaan epätarkkuuksia tilinpäätösten hyväksymisen ja allekirjoittamisen jälkeen, mutta ennen kuin ne esitetään omistaja-osakkeenomistajalle tai muille yhtiön valtuutetuille henkilöille, korjaukset ovat mahdollisia raportointikauden joulukuussa.

Nykyisessä vuosiraportissa omistajan hyväksynnän ja allekirjoituksen jälkeen havaittu merkittävä virhe voidaan korjata sen raportointikauden kirjanpitoon, jolloin se havaittiin. Ja kirjanpitokirjaukset liitetään kertyneiden voittovarojen tiliin 84 (katamaton tappio).

Kun korjaat pieniä virheitä, sinun on noudatettava seuraavaa järjestystä:

- Jos virheelliset tiedot havaitaan ennen raportointivuoden loppua, kirjanpito korjaa nämä puutteet sinä kuukautena, jolloin ne on tehty;

- Jos virheellisiä tietoja havaitaan raportointikauden päättymisen jälkeen, mutta raporttia ei ole vielä hyväksytty johdon toimesta, voit tehdä korjauksia tekemällä kirjaukset kirjanpitoon raportointivuoden joulukuussa.

On tärkeää tietää, että yritykselle kannattavaan tuottoon tai tappioon johtaneen vähäisen kirjanpitovirheen korjaus sisältyy sen raportointikauden muihin tuottoihin ja kuluihin, jolloin puute havaittiin.

Edellytykset tilinpäätösesimerkin laatimiselle

Laskettaessa Sokol LLC:n kokopäiväisen työntekijän palkkaa Sergeev R.N. teki virheellisen laskelman tuloista 1250 ruplaa. tammikuuta varten. Löysimme virheen helmikuussa palkanmaksussa. Sergeev R.N. teki helmikuussa ylimaksun yhtiön kassalle. Sokol LLC:n kirjanpitäjä laati kirjanpitotodistuksen, jonka mukaan tehtiin seuraavat kirjanpitomerkinnät:

- Dt20 Kt70 - peruutamme liikaa maksetun summan 1250 ruplaa;

- D70 Kt68 - peruutamme pidätetyn henkilökohtaisen tuloveron 163 ruplaa;

- Dt50 Kt70 – 1087 ruplaa palautettiin yrityksen kassalle.

Liian maksettu henkilötuloveron määrä Sergeeva R.N. otetaan huomioon helmikuussa.

Kirjanpitotodistuksen malli

Sokol LLC

Kirjanpitotiedot

Työntekijä Sergeev R.N. tammikuussa kertyi virheellisesti palkkoja 1 250 ruplaa. Helmikuussa tämä virhe havaittiin palkkoja maksettaessa.

Virhe korjattiin helmikuussa seuraavilla kirjoituksilla:

- Dt20 Kt70 – 1250 hieroa. liikaa maksettu summa;

- D70 Kt68 – 163 hieroa. lähdeveron peruuttaminen;

- Dt50 Kt70 – 1087 hieroa. palauttaa yrityksen kassalle.

Pääkirjanpitäjä Gladkova M.A.

Kirjanpitoprosessissa tehdyt puutteet johtavat myös virheellisiin laskelmiin veroraportoinnissa.

On huomioitava, että kirjanpidon ja verorekisterien korjaukset eroavat toisistaan siinä, että veroraportoinnissa oikaisut ovat sallittuja oikaisuilmoituksilla siltä ajalta, jolloin virheelliset laskelmat on tehty.

Kirjanpitotodistus katsotaan valinnaiseksi rekisteriksi, mutta sen tehtävänä on korjata virheellisiä laskelmia ja epätarkkuuksia. Kirjanpitohenkilöstö laatii sen ja virkamiehet allekirjoittavat sen. Mitä tarkemmin kuvailet ongelmaa kirjanpitotodistuksessa, sitä helpompi sinun on todistaa tapauksesi veroviranomaisille.

Venäjän liittovaltion veropalvelu sallii kirjanpitolausunnon virheellisten tietojen korjaamisen asiakirjoilla, jotka vahvistavat virheelliset tiedot.

Ohjelma "1C: Accounting 8" (rev. 3.0) antaa sinun luoda erilaisia raportteja organisaation taloudellisen toiminnan tulosten perusteella - vakiokirjanpito, analyyttinen, säännelty. Erillinen ryhmä ovat tämäntyyppiset raportit, kuten sertifikaatit ja laskelmat.

Niiden erikoisuus on, että 1C 8.3:n laskentavarmenteet sisältävät järjestelmän laskemia tunnuslukuja rutiininomaisten kuukauden lopun sulkemistoimintojen suorittamisen yhteydessä. Laskentatodistusten tarkoituksena on selittää, miten nämä tunnusluvut on laskettu. Lisäksi todistuslomakkeet ja laskelmat ovat kirjanpitolain vaatimusten mukaisia. Näin ollen kirjanpitäjä voi käyttää niitä toimintaa heijastavana kirjanpitoasiakirjoina.

Varmenteiden luominen kuukauden päätöslomakkeesta

Laskentatodistukset ovat saatavilla 1C:ssä sekä rutiininomaisesta kuukauden sulkemislomakkeesta että erillisestä paneelista.

Toiminnot / Kauden sulkeminen / Kuukauden sulkeminen

Napsauta kuukauden lopun sulkemislomakkeessa tietyn tapahtuman linkkiä ja valitse pudotusvalikosta laskentatodistus (niissä on "raportti" -kuvake). Tässä tapauksessa kuukausi on suljettava.

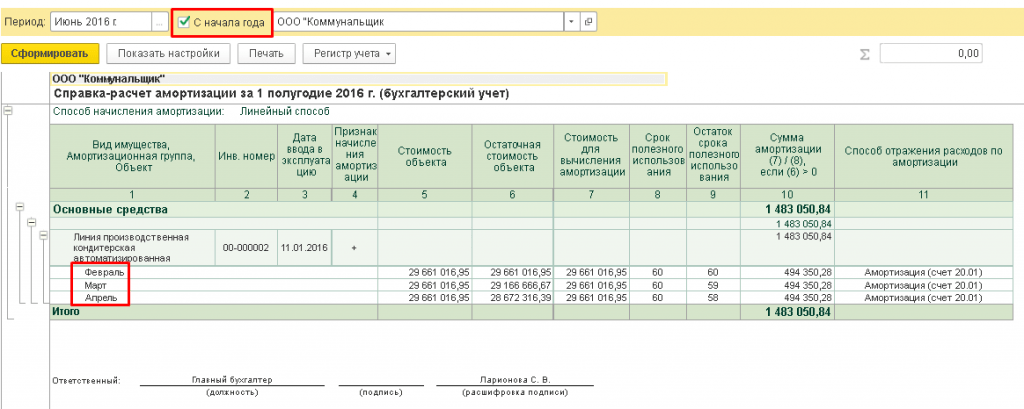

Alla olevasta kuvasta nähdään, että rutiinioperaation ”Käyttöomaisuuden poistot” tulosten perusteella on generoitavissa todistuslaskelmat ”Poistot” ja ”Poistolisä”.

Kun se valitaan, kyseisen kuukauden laskelma luodaan välittömästi. Esimerkiksi poistolaskentatodistuksessa näkyvät sellaiset tunnusluvut kuin käyttöomaisuus, varastonumerot, käyttöönottopäivä, käyttöomaisuuden hankintameno, jäännösarvo ja poistojen kustannus, taloudellinen vaikutusaika, kertyneiden poistojen määrä, poistokulujen esitystapa.

Hanki 267 videotuntia 1C:llä ilmaiseksi:

Kuten muutkin ohjelmaraportit, laskentavarmenteita voidaan mukauttaa. Voit tehdä tämän napsauttamalla ohjeessa "Näytä asetukset" -painiketta (napsautuksen jälkeen se tulee muotoon "Piilota asetukset"). Pääasetusparametri tässä tapauksessa ovat ilmaisimet.

Oletusarvoisesti kirjanpitoindikaattori on asetettu, eli raportti luodaan kirjanpitotietojen mukaan. Tarvittaessa voit asettaa indikaattorin ja luoda raportin verokirjanpidon tietojen (TA) tai pysyvien ja väliaikaisten erojen (BU, PR, VR) kirjanpitotietojen mukaan.

Lisäksi vastaavilla asetusvälilehdillä on mahdollista tehdä valinta valittujen indikaattorien perusteella tai valita malli. Asetusten valinnan jälkeen raportti on luotava uudelleen "Luo"-painikkeella. Tekemäsi asetukset voidaan tallentaa ja valita sitten tallennetuista.

Huomaa: 1C:ssä on mahdollista allekirjoittaa luodut varmenteet ja laskelmat (kuten muutkin kirjanpitorekisterit) sähköisellä allekirjoituksella ja tallentaa ne arkistoon liittovaltion kirjanpitolain vaatimusten mukaisesti. Tämä toiminto on käytettävissä napsauttamalla varmennelomakkeessa "Lisää/Kirjakirja/Allekirjoita sähköinen allekirjoitus ja tallenna" -painiketta.

1C 8.3 -ohjelman avulla voit näyttää erilaisia varmenteita ja laskelmia:

- kustannusten säännöstely;

- valmistettujen tuotteiden kustannusten laskeminen;

- välillisten kulujen jakaminen ja kirjaaminen;

- kuljetuskustannukset;

- tuloveron laskeminen jne.

Asiakirja "Kirjanpitotodistus"

Tosite on analoginen käsin syötetyn tapahtuman kanssa, mutta toisin kuin siitä, tositteessa on oma painettu muoto ja tietty palvelu, jolla määritetään, miten tapahtuma tulee esittää verokirjanpidossa.

Uuden asiakirjan syöttäminen "Kirjanpitotiedot" suoritetaan valitsemalla kohde "Kirjanpitotiedot" alivalikosta "Yleinen tarkoitus" valikosta "Dokumentointi" ohjelman päävalikko.

Rekvisiittassa "Sisältö" toiminnon sisältö ilmoitetaan. Taulukkoosan täyttäminen on samanlaista kuin manuaalisesti syötetyn toiminnon täyttäminen.

Kirjanmerkissä "Verokirjanpito" Kirjaukset tehdään vastaavanlaisen tapahtuman kuvaamiseksi verokirjanpidossa.

Apuvälineeksi välilehden tietojen täyttämisessä "Verokirjanpito" voit käyttää painiketta "Täytä NU". Napsauttamalla tätä painiketta kirjanmerkki täytetään automaattisesti "Verokirjanpito" välilehdelle syötettyjen tapahtumien perusteella "Kirjanpito". Hän haluaa kiinnittää huomionne siihen, että täytetty täyttö on ehdottomasti tarkistettava ja tarvittaessa korjattava manuaalisesti täytetyt tiedot.

Voit luoda painetun kirjanpitolomakkeen napsauttamalla -painiketta "Tiiviste". Painettu lomake sisältää vain välilehdelle syötetyt tiedot. "Kirjanpito".

Pyyhkäisemällä painiketta "OK" tosite luo tapahtumia niille tileille ja analyyttisille kirjanpitokohteille, jotka on ilmoitettu tositteen taulukkoosassa.

1C:ssä välillisten kustannusten jakautuminen, valmistettujen tuotteiden kustannusten laskeminen, poistomäärien laskeminen jne. kuukausittaiset toiminnot lasketaan rutiinitoiminnoilla kuun lopussa. Koska nämä laskelmat tapahtuvat taustalla, kirjanpitäjällä on oltava asiakirjat, jotka vahvistavat laskennan oikeellisuuden ja yksityiskohtaisesti näiden määrien laskennan.

Sulje kuukausi ja tulosta laskentatodistus

Löydät varmenteen kohdasta "Kuukauden sulkeminen" siirtymällä "Toiminnot - kuukauden sulkeminen" -osioon. Kirjanpitolausunto on saatavilla vain rutiinitoimenpiteen onnistuneen suorittamisen jälkeen, ja tämä osoitetaan vihreällä valintamerkillä vastaavan toimenpiteen vieressä.

Laskelman sisältävä raportti voidaan avata napsauttamalla suoritettua toimintoa tai kohtaa "Referenssit-laskelmat".

Riisi. 1 Avausraportit ”Kuukauden päättäjäisestä”

Poistot lasketaan rutiinioperaatiolla kuukausittain. Laskennan jälkeen voit avata ja tulostaa vastaavan varmenteen.

Poistolaskenta-apu auttaa sinua näkemään luettelon käyttöomaisuudesta, johon poistot hyvitetään. Tässä näkyvät hyödykkeen kirjauspäivämäärä, kohteen hankinta- ja jäännösarvo (alkuperäinen hankintahinta vähennettynä poistolla), takaisinmaksuaika, jäljellä oleva aika ja todellinen poistojen määrä.

Jos valitset varmenteessa "Vuoden alusta" -valintaruudun, raportissa näkyy tiedot kuukausittain eriteltyinä vuoden alusta alkaen. Summa näytetään kertyvänä summana vuoden alusta.

Riisi. 2 Poistoraportin luominen

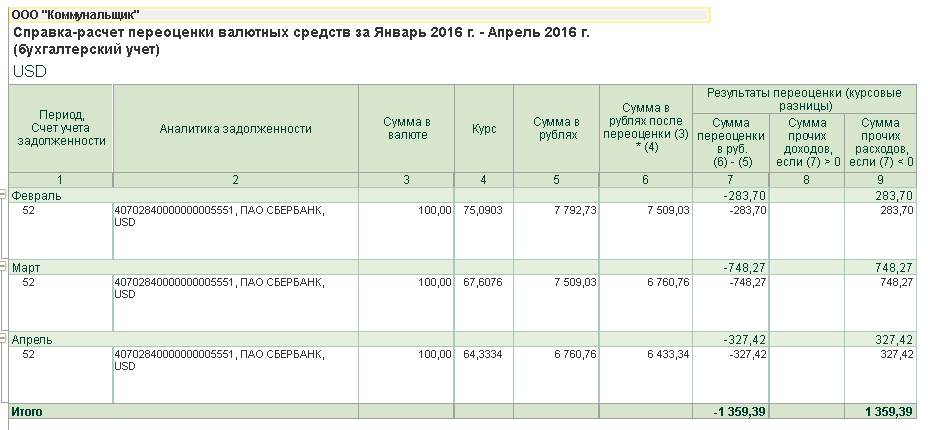

Poistolisän laskemiseen, joka hyväksytään osana kuluvan kauden kustannuksia, käytetään "Poistobonus" -laskentatodistusta ja "Valuuttavarojen arvonkorotus" -todistus kuvaa varojen ja velkojen arvonkorotusta valuuttamääräisinä.

Riisi. 3 Raportin luominen valuutan revalvaatiosta

Apu-laskentaa "Kulunlaskenta" tarvitaan analysoimaan tavaroiden tai palvelujen tuotannon kustannusten koostumusta. Todistuksen painettua muotoa voidaan käyttää kirjanpitoasiakirjana, joka vahvistaa edellä mainitun prosessin kustannusten koostumuksen, määrälliset ja rahalliset indikaattorit raportointikuukaudelta.

Riisi. 4 Kustannuslaskelman muodostaminen

Jos haluat kirjata kustannukset, joita ei voida suoraan liittää tavaroiden tuotantoon, ota vastaavasti todistus välillisten kirjauskustannusten laskemisesta. Se osoittaa, kuinka yleiset tuotanto- ja liiketoimintakustannukset jakautuvat pää- ja aputuotannon kuluihin.

Raportin painettu muoto on kirjanpitoasiakirja, joka hyväksyy yleisten tuotannon ja liiketoiminnan yleisten kulujen jakamisen raportin syntykuukaudelle.

Jos tavaran toimituskulut yrityksen varastoon eivät sisälly tavarahintoihin, niin kuukauden lopussa tehdään kuljetuskustannusten jako. "Kuljetuskulut" -todistuksella voit seurata näiden kulujen kerryttämismenettelyä kuun lopun tavarataseeseen liittyvien kauppatoimintojen osalta, jolloin muodostuu välittömiä kuluja raportointikauden kauppatoimintaan.

asetukset

Koska kirjanpitotodistukset ja laskelmat esitetään raportteina, on mahdollista konfiguroida joustavasti raporttitunnuslukuja: täällä voit tehdä tarvittavat valinnat. Jos haluat esimerkiksi apua poistojen laskennassa, voit määrittää, mihin kirjanpitotietoihin raportti näytetään. Varmenne luodaan automaattisesti kirjanpidon perusteella.

Riisi. 5 Raporttimittarit poistojen laskemista varten

Ohjeessa voi myös käyttää erilaisia suunnitteluvaihtoehtoja, esimerkiksi suunnitella taulukon laskelmilla klassisen mustavalkoisena tai värittää raportin kirkkailla sävyillä.

Riisi. 6 Ohje-raportin ulkoasun määrittäminen

Voit myös avata koko lähdeluettelon siirtymällä kohtaan ”Toiminnot – Viitteet-laskutoimitukset”. Varmenne syntyy, jos vastaavat toiminnot on suoritettu määrättynä aikana.

Riisi. 7 Ohjeet ja laskelmat 1C Enterprisessa 8.3

Siten laskelmien analyysi, joka perustuu rutiininomaisten kuukausittaisten sulkemisten tuloksiin 1C Accounting -ohjelman versiossa 3.0, on järjestetty kätevien ja ymmärrettävien viiteraporttien muodossa. Kirjanpitäjä voi nopeasti tulostaa tarvittavan todistuksen ja analysoida tehdyt laskelmat.